所屬科目:會計學概要

1 上市櫃公司財務狀況表中,長期營業用資產以折舊後的帳面價值報導,而非以現時清算價值列報, 係基於: (A)歷史成本原則衡量 (B)繼續經營假設 (C)經濟個體假設 (D)會計期間假設

2 乙公司 X1 年 9 月中因馬太鞍溪堰塞湖溢頂事件導致存貨損失,線上存貨資料顯示:9 月 1 日存 貨$450,000、進貨$1,245,000、進貨運費$150,000、進貨退回$350,000、進貨折讓$50,000。銷貨淨 額$1,185,000。假設乙公司往年毛利率為 25%,試問乙公司此次存貨損失金額為何? (A)$556,250 (B)$888,750 (C)$56,250 (D)$296,250

3 下列那一項控制屬於強化現金支出控制的作為? (A)所有支出皆以支票付款,在支票連號的情況下,分發與審核由同一人擔任 (B)為避免付款時間延宕,現金出納人員同時擔任會計紀錄工作 (C)銀行調節表由內部稽核部門人員編製 (D)設置零用金制度,管理憑證的工作長期由固定保管人員擔任

4 丁公司有下列財務資訊: 手存現金$42,888、銀行存款餘額$1,666,666、員工預支$5,666、匯票$22,550、零用金$5,432、貨 幣市場基金(6 個月期)$550,000、外幣存款$300,000、遠期支票$450,000、應收帳款$280,000、郵票$5,111、30 天期國庫券$50,000。 丁公司應認列為「現金及約當現金」之金額為何? (A)$2,637,536 (B)$2,087,536 (C)$3,087,536 (D)$2,037,536

5 股票股利與股票分割對權益的影響,相同之處為何? (A)淨值不變與股數增加 (B)淨值不變與保留盈餘減少 (C)面額不變與保留盈餘不變 (D)面額下降與股本增加

6 甲公司於 X1 年 12 月 31 日有調整事項:尚未支付水電費$16,000;預收收入中有$59,000 可認列 為服務收入;尚未支付薪資$125,000;預付租金有$54,000 已耗用;電腦設備今年折舊金額為 $8,000;已提供但尚未入帳之客戶服務金額為$286,000。比較調整前及調整後試算表,請問下列 敘述何者正確? (A)資產總額增加$286,000 (B)負債總額增加$82,000 (C)收入總額增加$286,000 (D)保留盈餘增加$83,000

7 關於會計循環之結帳步驟,下列敘述何者錯誤? (A)若本期損益為負,結帳時會減少保留盈餘之餘額 (B)結帳後,虛帳戶的餘額為零 (C)綜合損益表中的其他綜合損益科目不需結帳 (D)結帳前後比較,普通股股本的餘額不變

8 甲公司於 X1 年 3 月 5 日收到面額$5,000,000,利率 2%,90 天到期的票據,在 3 月 25 日向銀行 貼現,貼現率為 6%。請問關於貼現日之分錄,下列何者正確?(1 年以 360 天計,答案四捨五 入至整數) (A)利息收入$5,556 (B)利息收入$25,000 (C)利息費用$33,625 (D)利息費用$58,625

9 乙公司 X1 年 1 月底銀行對帳單餘額為$312,455,其中存款利息$3,600、存款不足退票$8,329 及 手續費$933 公司均未入帳;乙公司帳列銀行存款餘額為$342,433,同時發現在途存款$45,689、未 兌現支票$33,887。假設乙公司帳未有錯誤,請問銀行對乙公司銀行帳戶錯誤記錄之金額為多少? (A)誤扣$12,514 (B)誤扣$4,185 (C)誤加$33,175 (D)誤加$24,846

10 下列有關存貨盤存制度的敘述,何者正確? (A)定期盤存制雖平日未記錄存貨增減變化,在搭配零售價法下,也可得知存貨損壞或失竊的正確 金額 (B)定期盤存制需進行期末實體盤點,而永續盤存制可不執行實體盤點 (C)永續盤存制在每次存貨購入及出售時,皆需作詳細且連續之記載 (D)永續盤存制需搭配毛利法以估計期中財務報表的存貨餘額

11 甲公司 X5 年 1 月初以$800,000 購置生產設備,其耐用年限 8 年,殘值$20,000,以雙倍餘額遞減 法提列折舊費用。X7 年初發生維修費用$5,000,另為提升設備生產效率花費$100,000 進行改良, 同時發現此生產設備僅剩 5 年耐用年限,殘值不變,並改以直線法提列折舊費用。X8 年 6 月底 將其以$395,000 售出,請問處分此資產的損益金額為多少? (A)損失$2,125 (B)損失$5,625 (C)利得$4,000 (D)利得$5,500

12 有關資產減損的敘述,下列何者錯誤? (A)資產提列減損損失後,在有證據顯示資產以前年度認列之減損損失已不存在,已可迴轉全部已 提列之減損損失 (B)當資產帳面金額大於可回收金額時,需提列資產減損損失 (C)資產減損會計處理除適用於不動產、廠房及設備外,也適用於無形資產 (D)當企業淨值大於股價時,需進行資產減損測試

13 下列有關無形資產之敘述有幾項正確?①因推出新產品而產生開辦費,具有未來經濟效益,可以 認列為無形資產 ②非確定耐用年限之無形資產,在未有減損跡象的情境下,亦須每年進行減損 測試 ③當商譽認列減損損失後,因其可回收金額增加,可迴轉部分已認列的減損損失 ④企業 為維護專利權而發生之訴訟支出,在勝訴的情況下可將該支出資本化 (A)1項 (B)2項 (C)3項 (D)4項

14 乙公司出售 1 項客製化的設備,並提供 2 年內免費更換零件的售後保證服務,每個零件成本為 $80,000。估計發生更換 1 個零件的機率為 40%,更換 2 個零件的機率為 35%,更換 3 個零件的 機率為 25%。請問此售後保證服務最佳估計金額為多少? (A)$80,000 (B)$148,000 (C)$160,000 (D)$240,000

15 甲公司 X5 年 7 月初購買一棟位於商業區之商辦大樓,其估計耐用年限為 20 年,殘值$285,000,000, 未來將出租以賺取租金收益,除支付大樓購買成本$580,000,000,另支出稅捐及交易成本 $5,000,000。被委託之乙仲介公司順利於同年 9 月,以每月$600,000 租金將大樓出租予丙集團作為辦公室使用,甲公司須支付乙仲介公司 1 個月的租金作為仲介費用。甲公司對該商辦大樓之會計處理採公允價值模式,於 X5 年底,此商辦大樓之公允價值為$584,500,000。請問此商辦大樓相 關交易對甲公司 X5 年本期損益的影響為何? (A)增加本期損益$1,300,000 (B)增加本期損益$1,800,000 (C)減少本期損益$3,700,000 (D)減少本期損益$5,700,000

16 假設其他條件相同情況下,有幾項被賦予特殊權利之特別股,其價格發行高於無此特殊權利之特 別股?①累積特別股 ②參加特別股 ③可轉換特別股 ④可贖回特別股 (A)1項 (B)2項 (C)3項 (D)4項

17 丙寵物用品店存貨係以零售價法計價,該店當年淨進貨的成本價與零售價分別為$1,200,000 與 $1,800,000,期初存貨的成本價與零售價分別為$100,000 與$180,000。當期銷貨收入淨額為 $1,450,000,期末存貨估計金額為: (A)$487,750 (B)$347,980 (C)$357,550 (D)$387,950

18 甲公司在 X1 年初購買乙公司平價發行之公司債,面額$100,000,票面利率 6%,每年的 1 月 1 日 及 7 月 1 日付息。以透過其他綜合損益按公允價值衡量進行會計處理,X1 年底此公司債市價 $110,000。X2 年 7 月 1 日以市價$106,000 將全部乙公司公司債售出,請問對甲公司 X2 年的本期 損益及其他綜合損益影響的金額為多少? (A)本期損益$3,000;其他綜合損益($4,000) (B)本期損益$3,000;其他綜合損益($10,000) (C)本期損益$9,000;其他綜合損益($4,000) (D)本期損益$9,000;其他綜合損益($10,000)

19 乙公司 X1 年設備增加$850,000,累計折舊增加$60,000,同年認列折舊費用$700,000,處分設備 利得$36,000。另以$1,650,000 購買一台設備,請問 X1 年處分設備的售價為多少金額? (A)$96,000 (B)$150,000 (C)$186,000 (D)$196,000

20 假設乙公司皆以賖帳購買存貨,X1 年存貨增加$30,000,應付帳款增加$20,000,支付給供應商之 現金為$590,000,請問乙公司 X1 年度的銷貨成本為多少金額? (A)$580,000 (B)$590,000 (C)$600,000 (D)$610,000

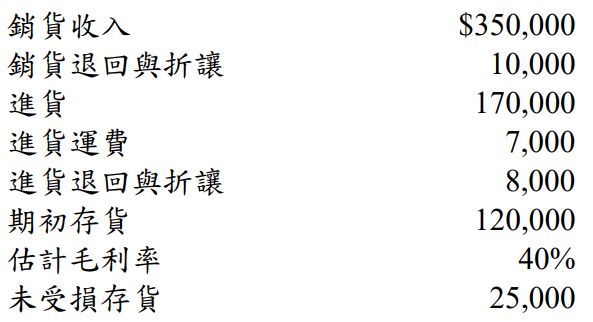

一、甲公司 X4 年 7 月 1 日遭受水災,X4 年前 6 個月之相關資料如下:

試作:

利用毛利法決定甲公司之水災損失。

(一)依據以上資料分別計算 X2、X3、X4 年之正確淨利。

(二)假設乙公司 X4 年之虛帳戶已結清,作 X4 年底之改正分錄。

(一)利用現值表,計算丙公司每半年需償付 A 銀行之固定數額為多少? (四捨五入,計算至元為止)

(二)試作丙公司 X4 年 6 月 30 日及 12 月 31 日之分錄。

阿摩線上測驗

登入

阿摩線上測驗

登入