所屬科目:證券商高級業務員◆財務分析

1.年金(Annuity)是指: (A)在未來一段期間中一系列等額給付之現值 (B)在未來一段期間之 期末定額給付 (C)在未來一段期間中一系列金額遞增之給付 (D)在未來一段期間中,連續在固 定時點給付一固定金額

2.下列何者不影響每期淨現金流量? (A)折舊方法的改變 (B)折現率變動 (C)期末資產處分損 失 (D)收入變動

3.就 NPV 法與 IRR 法的比較,下列何者為非? (A)兩者皆考量到現金流量時間價值 (B)兩者可 能產生不同的決策結果 (C)兩者皆符合價值相加法則 (D)IRR 法的解可能為多個而 NPV 法只有 一個解

4.有關資本預算決策,下列何者為非? (A)在制定決策時應考慮機會成本 (B)在制定決策時不 應該考慮沉沒成本 (C)成本效益不符合經濟原則的投資計畫一定不能執行 (D)報稅時折舊方 法不同會影響投資決策

5.有關營運資金的敘述,下列何者為非? (A)存貨增加,則營運資金增加 (B)增加現金銷貨比 重,會增加營運資金 (C)營運資金是為維持日常營運的經常性投資 (D)以現金出售土地,會增 加營運資金

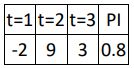

6.今有一投資計畫之現金流量如下:

若資金成本為 12%,請問公司應: (A)接受該計畫 (B)無法判斷 (C)拒絕該計畫 (D)接受或拒絕對 股東財富並無影響

7.在數個投資方案中作選擇時,下列何者現金流量是非攸關的? (A)各方案未來期間現金流 量之差異 (B)付給顧問公司協助作選擇的費用 (C)各方案期初投資金額之差異 (D)各方案投資 於資金數額之差異

8.假設你投資 500 萬於某一檔股票,3 年來的報酬率分別為 3%、-8%、+15%,3 年後總共 的報酬率為: (A)13% (B)8.97% (C)13.85% (D)11.78%

9.估計資金成本的方法包括: (A)以【(預期下一期的股利/目前股價)+股利成長率】之估計值 估計 (B)利用資本資產定價模式估計 (C)利用套利定價模式估計 (D)選項( A )( B )( C )皆可

10.我們可以把折現率當成下列哪項之和? (A)本益比及股利收益率 (B)投資報酬率及本益比 (C)股利利率及股利成長率 (D)純無風險利率及通貨膨脹率

11.以平均會計報酬率法衡量資本預算: (A)可以合理考慮到現金流量時間價值 (B)考量到資金 套牢時間的長短 (C)是一種現金流量折現法 (D)一般可由平均會計利潤除以平均會計成本衡 量

12.下列何者與必要的報酬率(Required Rate of Return)非同義? (A)投資人要求之報酬率 (B) 資金成本率 (C)總資產報酬率 (D)折現率

13.使得淨現值為 0 之折現率稱為: (A)資金成本率 (B)會計報酬率 (C)必要報酬率 (D)內部報酬 率

14.若現在投資 50 萬元,兩年後可獲得 100 萬元,則年報酬率為多少? (A) 41.42% (B)60.0% (C)50.0% (D)66.67%

15.經濟租(Economic Rent)發生的原因為: (A)先進入市場 (B)擁有別人沒有的生產技術 (C) 擁有別人無法擁有的資產 (D)選項( A )( B )( C )皆是

16.如果經理人員要瞭解屬下所提出淨現值為正的投資計畫,則最應: (A)要求屬下作預測時 不能有任何錯誤 (B)要求屬下再計算內部報酬率 (C)找出淨現值為正的原因 (D)檢驗下有無計 算錯誤

17.出貨資產發生損失時產生之現金流入為:(假設企業整體而言,獲利仍豐) (A)損失金額 -所得稅之節省 (B)售價-所得稅之節省 (C)損失金額+所得稅之節省 (D)售價+所得稅之節 省

18.一證券期望報酬率之高低與下列何者較無關係? (A)可以分散的風險 (B)無風險報酬率 (C) 影響證券風險除高因素之風險溢酬(Risk Premium) (D)證券報酬率之風險

19.在作資本預算決策時採用地卡羅模擬的好處在於讓我們更能夠: (A)評估一投資方案之風 險 (B)預測未來之現金流量 (C)將未來變數間的關係納入模型中 (D)選項( A )( B )( C )皆是

20.投資計畫支付某項成本,已無法產生未來的收益(或效益)可稱為何者? (A)機會成本 (B) 機會成本 (C)殘餘成本 (D)沉沒成本

21.關於投資計畫投資成本之決定,下列何者不正確? (A)應考慮機會成本 (B)應考慮成本 (C) 應考慮處置重置成本 (D)應考慮沉沒成本

22.當投資計畫的現金流入大於現金支出的現值時,此一投資計畫具有下列何種性質? (A) 邊本年限超過經濟年限 (B)內部報酬率低於資金成本 (C)負的淨現值 (D)正的淨現值

23.評估投資案時最應處處關切: (A)現金流量 (B)稅前會計淨利 (C)稅後會計淨利 (D)折舊與重 置成本

24.假設稅率為 17%,折舊費用為$50,000,則當公司有獲利時,其折舊費用稅後的效果為: (A)淨現金流入$6,800 (B)淨現金流出$6,800 (C)淨現金流出$8,500 (D)淨現金流入$8,500

25.政府常允許企業報稅時採用加速折舊法,其目的在於: (A)鼓勵企業從事投資 (B)收較多的 稅 (C)讓企業盡量不要投資於長期性資產 (D)讓企業投資在使用期間所列折舊的總數增加

26.處分設備之利益或損失係售價與下列何者之差? (A)設備之成本 (B)設備之重置成本 (C)設備目前的淨現值 (D)設備之帳面金額

27.假設某公司有一設備,帳面金額為$70,000,公司將其出售,利益為$60,000,所得稅率 為 17%,試問此交易所產生之淨現金流入為: (A)$119,800 (B)$60,000 (C)$101,500 (D)$130,000

28.假設一資產之帳面金額為$70,000,出售時發生損失$50,000,若所得稅率為 17%,試問 此交易對稅後淨現金流量之影響為:(假設企業整體而言,獲利仍豐,仍需課稅) (A)流入 $20,000 (B)流入$28,500 (C)流入$36,800 (D)流出$50,000

29.下列何者並非一般用來處理風險之方式? (A)減少風險較高計畫預期現金流入之金額 (B) 增加風險較高計畫預期現金流出之金額 (C)對於風險較高的計畫增加其折現率 (D)增加風險 較高計畫之計畫年限

30.假設不考慮所得稅,一般而言,下列何者並非攸關的現金流入或流出? (A)營業產生之現 金流量 (B)預期未來之殘值 (C)折舊費用 (D)在計畫初期之現金流入或流出

31.以下哪種評估方法在評價時會將評價的決策彈性納入考量? (A)傳統淨現值法 (B)成本加 成法 (C)實質選擇權法 (D)回收期間法

32.邊際稅率是指: (A)公司適用之最低稅率 (B)公司平均的稅率 (C)公司預期在未來最高的稅 率 (D)稅前盈餘每多 1 元所要繳的稅

33.在作資本預算決策時,攸關的稅率應為: (A)公司預期的邊際稅率 (B)以前年度之稅率 (C) 稅法中最高的稅率 (D)公司預期的平均稅率

34.永平公司決定在下年度發行票面利率等於 14%的債券,該公司認為,它可以按照某特定 價格將債券賣給投資人,而在此一價格下,投資人能夠夠獲 16%的收益率,假定稅率等於 17%,則永平公司的稅後負債成本為何? (A)11.62% (B)12.8% (C)13.28% (D)14.8%

35.鐘國公司所屬產業具備有兩家上市櫃公司,且該等公司的規模及獲利水準皆與鐘國公司 具有一定差異。鐘國公司可合理估計未來 5 年內的財務預測,但超過 5 年的財務預測則較 難合理估計。下列何種評價方法比較適合鐘國公司? (A)本益比法 (B)股價淨值比法 (C)股價營 收比法 (D)現金流量折現法

36.進行企業股權評價時,對公司自由現金流量(Free Cash Flow to Firm)使用的折現率通常 為: (A)加權平均資金成本率,以其折現計算出的總價值減去負債的價值即為股東權益的價 值 (B)加權平均資金成本率,以其折現計算出的數字即為股東權益之價值 (C)權益平均資金成 本率,以其折現計算出的數字即為股東權益之價值 (D)權益平均資金成本率,以其折現計算 出的總價值減去負債的價值即為股東權益的價值

37.根據資本資產定價模式(CAPM),樂巢公司的預期報酬率為無風險報酬率,則下列敘述何 者正確? (A)樂巢公司的 β(貝他)係數為無限大 (B)樂巢公司的股票風險接近無限大 (C)樂巢公 司股票價格嚴重被低估 (D)樂巢公司股票價格嚴重被高估

38.假設一公司完全以權益融資,其權益資金成本率為 20%,再假設公司於期初有 1,000 股 流通在外,而公司每股之經濟帳面金額為$100,該公司產生的稅後淨營業利潤為$60,000, 請問該公司之經濟附加價值為多少? (A)$100,000 (B)$40,000 (C)$25,000 (D)$5,000

39.企業在取得資產後,無法在需要賣出時賣得大額價出會之風險稱為: (A)流動性風險 (B) 財務風險 (C)企業風險 (D)購買力

40.企業由於業務量、公司營運力的好壞,而使得業績、獲利受影響之風險稱為: (A)財務風 險 (B)市場風險 (C)企業風險 (D)流動性風險

41.有關淨現值法的優點,下列敘述何者正確? 甲。對現金流量折現時未考慮到貨幣的時間價值; 乙。未考慮到投資計畫的全部現金流量; 丙。符合貨幣的時間價值原則; 丁。考慮了投資風險 (A)僅乙、丙 (B)僅甲、丁 (C)僅甲、丙、丁 (D)僅丁

42.下列哪一項作法的淨現值不大於 0? (A)採用產品差異化的策略,滿足不同客戶之需求 (B) 產品屬完全競爭市場 (C)阻止別人進入市場 (D)採取競爭的策略

43.在作策略分析時,可將資本預算視為一系列關於何種的決策? (A)作業時 (B)期貨 (C)利率 交換 (D)選項( A )( B )( C )皆是

44.有兩家製造相同產品的公司,營業槓桿程度高的公司較槓桿度低的公司: (A)其每股盈餘 較不受營業額的影響 (B)其營業利益較不受營業額的影響 (C)其成本的變數較高 (D)其成本的 斜率較高

45.資本預算計畫的類別包括: (A)新產品 (B)維持或降低成本的重置 (C)舊產品產能擴充 (D)選項 ( A )( B )( C )皆是

46.下列何者為金融資產(Financial Asset)? (A)未開發之土地 (B)商標 (C)可轉換公司債 (D)電腦

47.下列何者為實質資產(Real Asset)? (A)公司債 (B)不動產 (C)股票 (D)商業本票

48.台南公司 X1 年年初成立,發生下列與股權相關交易:年初以現金每股$30 發行 20,000 股;年中發行 10,000 股取得土地市價$400,000;以每股$20 取得 1,000 股庫藏股。X1 年淨 利$90,000,發放股利$10,000。公司股東權益每股面額$10,請問該公司年底下列金額,何 者不正確? (A)公司股本$300,000 (B)年底資本公積$700,000 (C)年底保留盈餘$80,000 (D)年底 庫藏股$1,080,000

49.甲公司資產的價值為 500 萬元,負債的價值為 200 萬元,該公司負債的貝它(Beta)為 0.6, 權益之貝它為 1.5,試問公司整體的貝它是多少? (A)0.75 (B)1.14 (C)1.02 (D)1.20

50.甲公司擁有一筆 10 年期公司債,票面利率為 4%,面額為$2,000,000,市場利率為 5%。 假說年金現值係數為 7.722,現值係數 0.614,該公司債的初始發行價格為多少? (A)$1,845,760 (B)$1,865,000 (C)$1,870,000 (D)$1,880,000

阿摩線上測驗

登入

阿摩線上測驗

登入