阿摩線上測驗

阿摩線上測驗

【已刪除】23. 以未滿14歲之未成年人為被保險人,投保之人壽保險或傷害保險的喪葬費用給付上限目前為

(A)61.5萬元

(B)100萬元

(C)150萬元

(D)200萬元。

統計: A(169), B(67), C(41), D(84), E(0) #896361

詳解 (共 7 筆)

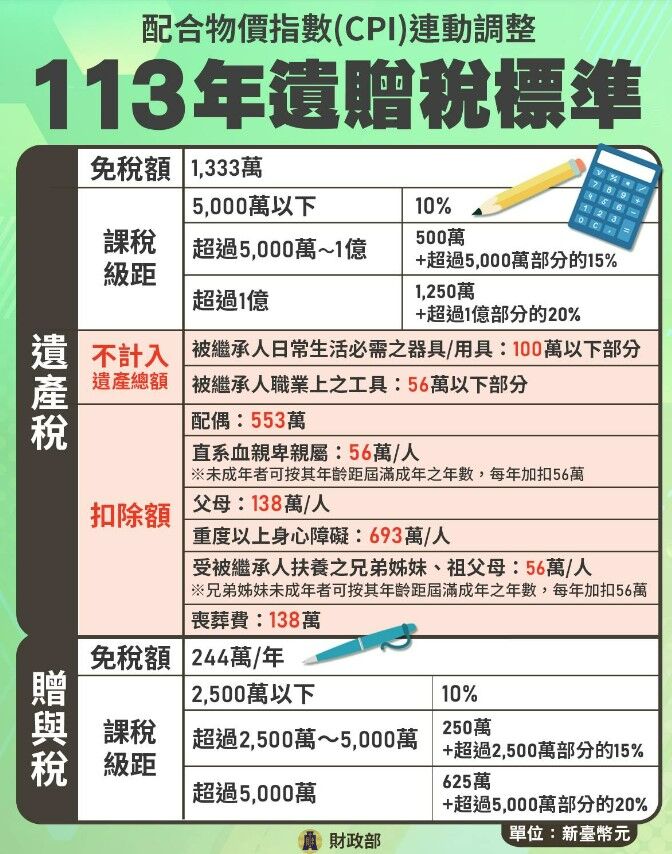

日前喪葬費扣除額為123萬元

123萬元之一半為61.5萬元

參考網站:

國稅節稅手冊-財政部稅務入口網:壹、遺產稅簡介

https://www.etax.nat.gov.tw/etwmain/web/ETW118W/CON/406/4771386721179427057?tagCode=

138萬元之一半為69萬元

二、 保險法第107條修正內容為何?

答:99年2月3日起施行之保險法第107條條文如下:

以未滿十五歲之未成年人為被保險人訂立之人壽保險契約,其死亡給付於被保險人滿十五歲之日起發生效力;被保險人滿十五歲前死亡者,保險人得加計利息退還所繳保險費,或返還投資型保險專設帳簿之帳戶價值。

前項利息之計算,由主管機關另定之。

訂立人壽保險契約時,以精神障礙或其他心智缺陷,致不能辨識其行為或欠缺依其辨識而行為之能力者為被保險人,除喪葬費用之給付外,其餘死亡給付部分無效。

前項喪葬費用之保險金額,不得超過遺產及贈與稅法第十七條有關遺產稅喪葬費扣除額之一半。

55.5萬

第一項至第四項規定,於其他法律另有規定者,從其規定。

三、 保險法第107條修正內容適用之險種範圍為何?

答:範圍如下

1. 人壽保險

2. 傷害保險(保險法第135條準用之)。

Q1、保險法107條修正前後對兒童保障的差異內容為何?A:

修正前- 未滿十四足歲之被保險人,除喪葬費用之給付外(不得超過200萬),其餘死亡給付無效。

修正後- 未滿十五歲之未成年人為被保險人,其死亡給付於被保險人滿十五歲之日起發生效力;未滿十五足歲之被保險人身故時,得加計利息退還所繳保險費。

Q2、保險法107條修法前後對心神喪失或精神耗弱者之保障差異內容為何?A:

修法前- 對於以心神喪失或精神耗弱之人為被保險人訂定之人壽保險契約,規定僅能給付喪葬費用保險金,且以200萬元為限。

修法後- 對於以精神障礙或其他心智缺陷,致不能辨識其行為或欠缺依其辨識而行為之能力者為被保險人,除喪葬費用之給付外,其餘死亡給付部分無效。規定喪葬費用之保險金額為訂立契約時遺產及贈與稅法第17條有關遺產稅喪葬費扣除額之半數 (目前限額為55.5萬元)。