阿摩線上測驗

阿摩線上測驗

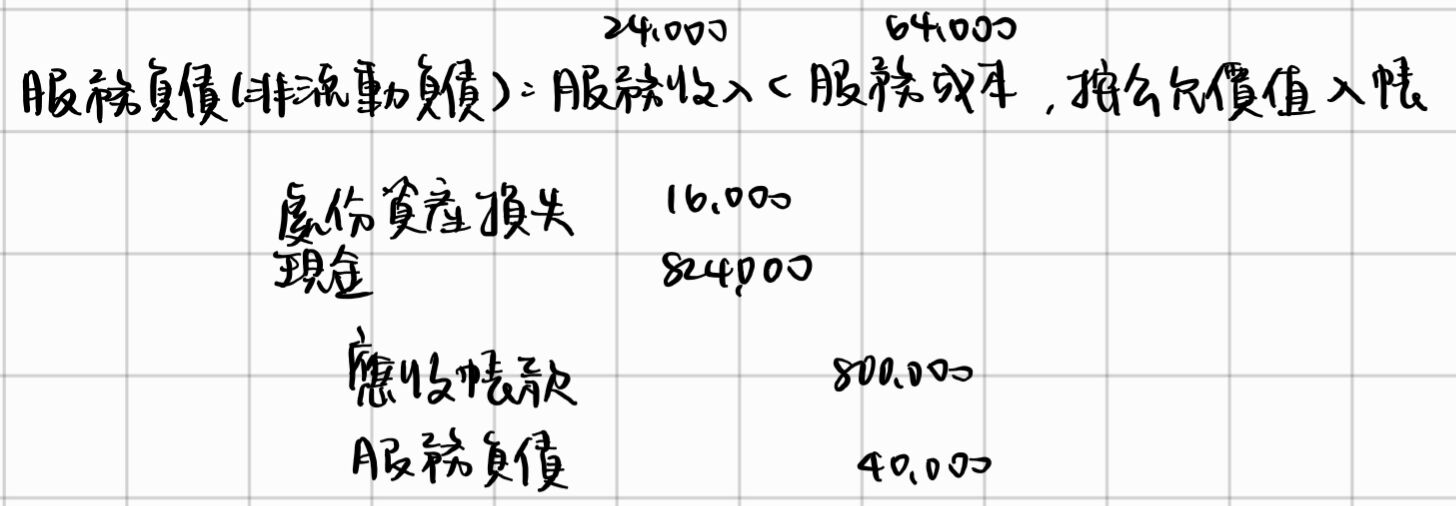

15 甲公司將帳面金額$800,000,利率 3%之 6 年期放款組合之所有本金及利息以無追索權方式出售給乙公司,取得等同於公允價值之現金$824,000。甲公司仍繼續負責向原放款客戶收款後轉交給乙公司,預期未來將收取之服務成本之現值為$24,000,但提供該服務之足額補償之現值為$64,000。試問甲公司出售該放款組合應認列之處分損益是多少?

(A)損失$16,000

(B)$0

(C)利得$24,000

(D)利得$61,037

(A)損失$16,000

(B)$0

(C)利得$24,000

(D)利得$61,037

答案:登入後查看

統計: A(56), B(10), C(17), D(22), E(0) #3275081

統計: A(56), B(10), C(17), D(22), E(0) #3275081

詳解 (共 4 筆)

胡

#6161745

24

0