阿摩線上測驗

阿摩線上測驗

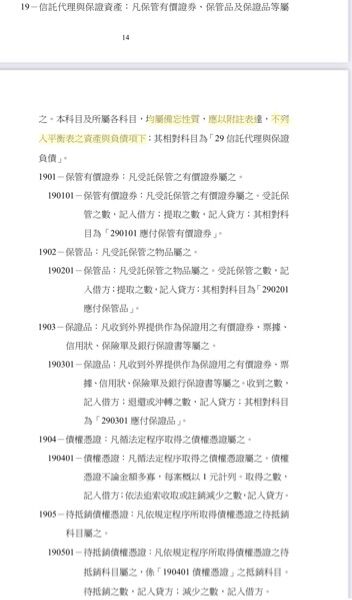

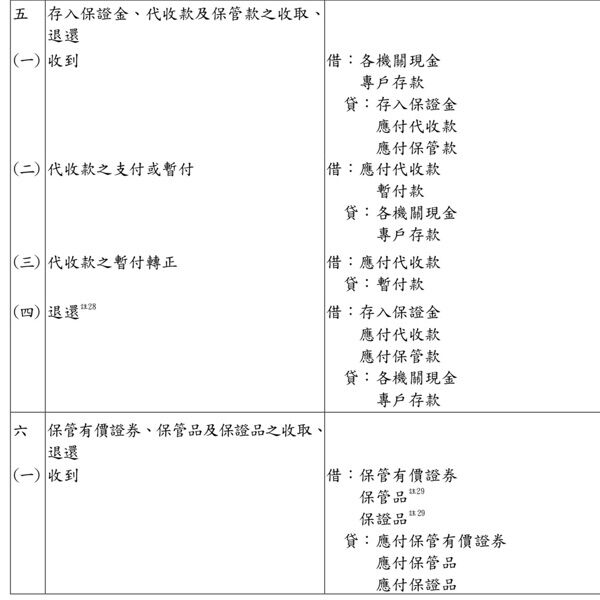

17 甲機關辦理工程招標時,允許投標廠商以現金、票據、有價證券等作為押標金,開標後退還未得標廠商。依中央政府普通公務單位會計制度之一致規定,下列甲機關針對上述交易之處理,何者正確?

(A)收到押標金時,一律認列為信託代理及保證資產/負債項下各該科目,並列示於平衡表資產負 債項下

(B)收到現金押標金時,應貸記應付保管款,列示於平衡表負債項下。收到非現金押標金時,則認 列為信託代理及保證資產/負債項下各該科目,並列示於平衡表資產負債項下

(C)收到現金押標金時,貸記存入保證金,列示於平衡表負債項下。收到非現金押標金時,則認列 為信託代理及保證資產/負債項下各該科目,以附註表達

(D)收到現金押標金時,貸記暫收款,列示於平衡表資產項下。收到非現金押標金時,則認列為信 託代理及保證資產/負債項下各該科目,以附註表達

答案:登入後查看

統計: A(6), B(18), C(123), D(7), E(0) #3461856

統計: A(6), B(18), C(123), D(7), E(0) #3461856