阿摩線上測驗

阿摩線上測驗

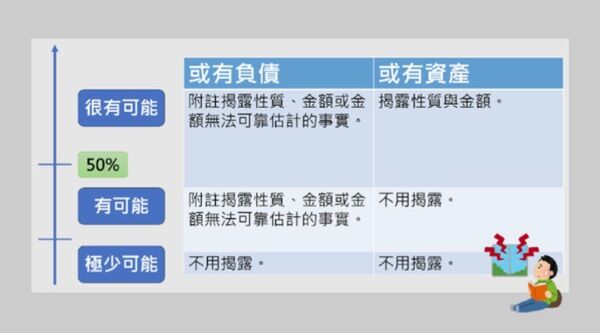

20 由於產品商標遭仿冒,甲公司於 X9 年 12 月 30 日向法院提起訴訟,並請求$50,000,000 賠償金。甲公司律師認為很有可能勝訴,可能獲賠償金額約為$3,000,000。有關此訴訟案,甲公司於 X9 年財務報表中應如何表達?

(A)無須估計入帳,亦無須附註揭露

(B)應附註揭露此案及可能獲賠償金額約為$3,000,000

(C)應估計入帳或有資產$3,000,000,無須附註揭露

(D)應估計入帳或有資產$3,000,000,且附註揭露

答案:登入後查看

統計: A(40), B(146), C(16), D(19), E(0) #3184263

統計: A(40), B(146), C(16), D(19), E(0) #3184263

詳解 (共 3 筆)

Ching

#6366601

或有資產是指公司因為過去事項所產生的「可能資產」,未來「很有可能」會讓資源流入,產生利益,但是它依賴於某些未來事件的發生與否才能確定,同時這些事件也不是公司能完全掌控的。 https://vocus.cc/article/amp/6757b28bfd89780001aef11c

https://vocus.cc/article/amp/6757b28bfd89780001aef11c

4

0