阿摩線上測驗

阿摩線上測驗

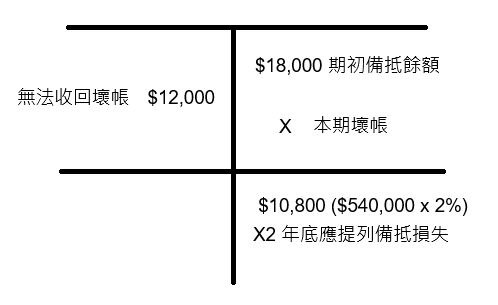

21. 大安公司備抵損失-應收帳款提列政策為年底應收帳款的2%,X1年12月31日之備抵損失-應收帳款餘額為18,000元,X2年實際發生帳款無法收回數為12,000元,X2年底之應收帳款餘額為540,000元,則X2年應認列之壞帳損失(或預期信用損失)金額為多少元?

(A)12,000

(B)10,800

(C)6,000

(D)4,800

答案:登入後查看

統計: A(8), B(11), C(8), D(37), E(0) #3712831

統計: A(8), B(11), C(8), D(37), E(0) #3712831

詳解 (共 1 筆)

caprice1013

#7262494

X2 年底應提列的備抵損失=$540,000×2%=$10,800

X2 年實際沖銷無法收回帳款 = $12,000

本期壞帳X=$10,800+$12,000-$18,000=$4,800

4

0