所屬科目:中油◆會計學概要、企管概論

1. 以下何項交易將導致資產增加、負債增加?(A)取得銀行借款 (B)提前贖回公司債(C)應收帳款收現 (D)宣告現金股利

2. 預收收益已實現部分未予調整,將造成以下何種狀況?(A)資產及淨利均高估 (B)負債及淨利均高估(C)資產高估、淨利低估 (D)負債高估、淨利低估

3. 以下會計事項,何者不會影響權益總額?(A)辦理現金增資 (B)分配股票股利(C)宣告現金股利 (D)賣出庫藏股

4. 計算可供銷售商品總額時,以下何者無需列入計算?(A)期初存貨 (B)本期進貨 (C)期末存貨 (D)進貨退出

5. 會計循環有以下幾個處理程序:①試算 ②分錄 ③過帳 ④編表 ⑤結帳,其順序為何?(A)③→①→②→⑤→④(B)②→③→①→⑤→④(C)②→③→⑤→①→④(D)③→②→①→⑤→④

6. 大愛公司目前流動比率為0.8,以下何項交易將可提高流動比率?(A)發行10年期公司債(B)確定無法收回之應收帳款沖銷(C)宣告股票股利(D)現金購入固定資產

7. 大強公司擬自國外購入一訂價1,000,000元之機器設備,經與供應商協議以9折成交,進口時支付關稅20,000元、海關代徵增值稅45,000元,運費及安裝測試費用30,000元,則 此機器成本為多少元? (A)995,000 (B)950,000 (C)930,000 (D)900,000

8. 大聯公司於10/1支付未來一年度保險費,並以預付保險費入帳,期末結帳後本年度認列保險費45,000元,請問結帳後之預付保險費餘額為多少元? (A)180,000 (B)135,000 (C)90,000 (D)45,000

9. 大智公司賒購定價10,000元之商品一批,經議價後以8折成交,付款條件3/10、1/20、n/30,如該店在第10天付現2,910元,第20天付現3,960元,第30天付清剩餘款項。對此 批進貨,大智公司總付款金額為多少元? (A)8,870 (B)8,000 (C)7,870 (D)9,700

10. 下列何者不屬於流動負債?(A)應付現金股利 (B)應付股票股利(C)一年內到期之長期借款 (D)應付帳款

11. 積欠之特別股股利,在資產負債表表達為何?(A)列為權益之減項 (B)列為長期負債(C)列為流動負債 (D)附註說明

12. 試算表無法發現以下何者錯誤?(A)貸方金額過入借方(B)借貸其中一方數字少寫一個0(C)借貸方均重複過帳(D)借貸其中一方重複過帳

13. 銀行對帳單中所列本公司簽發之No.050支票之面額為9,500元,公司帳上誤記為6,500元。其短列差額在編製銀行往來調節表時應如何處理? (A)作為公司帳面餘額減項 (B)通知銀行更正並重出對帳單 (C)作為銀行結單餘額加項 (D)無需處理,下期銀行對帳單會自動調節

14. 公司債溢價如採有效利率法攤銷,則公司債發行公司:(A)利息費用及溢價攤銷額均遞減(B)利息費用遞增,溢價攤銷額遞減(C)利息費用遞減,溢價攤銷額遞增(D)利息費用及溢價攤銷額均遞增

15. 有關運費,以下敘述何者錯誤?(A)替供應商代墊之退貨運費應計入營業費用(B)與銷貨有關者應列為營業費用(C)與固定資產購置安裝有關者,應計入固定資產成本中(D)與進貨有關者,應計為進貨運費,加計或分攤到存貨成本中

16. 大雷公司自結損益淨利為56,000元,經會計師查核發現,銀行利息收入8,500元貸記為利息費用、折舊金額少提列6,500元,並於結算銷貨成本時,工作底稿將期末存貨78,000 元誤繕為87,000元,則正確損益金額為多少元? (A)52,000 (B)58,500 (C)40,500 (D)43,500

17. 大隆公司X2年度收取100,000元處分一筆當時淨額為85,000元之機器設備,是項交易在年底之現金流量表應如何完整呈現? (A)投資活動中現金流出85,000元 (B)投資活動中現金流入100,000元 (C)營業活動中現金流入100,000元 (D)營業活動中自淨利減除15,000元,投資活動中現金流入100,000元

18. 大萬公司本期期初存貨:期末存貨=1:1.5,本期進貨為期末存貨的600%,另本期營業收入為10,000,000元,毛利率32%,則大萬公司本年度期末存貨金額為多少元? (A)800,000 (B)1,000,000 (C)1,200,000 (D)1,400,000

19. 大城公司產品定價方式係生產成本的1.6倍,則在此定價模式下,預估毛利率為何?(A)60% (B)52.5% (C)40% (D) 37.5%

20. 大美公司自X1年7月1日起,逐季月初(7/1、10/1、1/1、4/1)各投入1,000,000元興建廠房,該廠房隔年於6月30日完工。本案全數係以專案借款支應,利率為5%,則X1年可認列之 資本化利息金額為多少元? (A)37,500 (B)50,000 (C)75,000 (D)100,000

21. 大安公司備抵損失-應收帳款提列政策為年底應收帳款的2%,X1年12月31日之備抵損失-應收帳款餘額為18,000元,X2年實際發生帳款無法收回數為12,000元,X2年底之應收帳款餘額為540,000元,則X2年應認列之壞帳損失(或預期信用損失)金額為多少元? (A)12,000 (B)10,800 (C)6,000 (D)4,800

22. 大眾公司本期銷貨成本為2,000,000元,期末庫存比期初庫存增加150,000元,進貨之應付帳款期末數則比期初數少50,000元,則本期支付帳款數額為多少元? (A)2,200,000 (B)2,150,000 (C)1,850,000 (D)1,800,000

23. 當公司決定於X5年開始將機械設備之折舊方法從年數合計法改採直線法,且耐用年限剩餘10年,經評估後為5年,其會計處理應為何? (A)耐用年限改變應追溯調整,折舊方法改變應採估計變動處理 (B)折舊方法改變應追溯調整,耐用年限改變應採估計變動處理 (C)均以錯誤更正處理 (D)均以估計變動處理

24. 若X1~X3年每年底期末存貨分別高估100元、200元、300元,則對X1~X3年淨利金額會產生多少元的影響? (A)高估100、高估200、高估300 (B)均高估100 (C)高估100、低估200、不影響 (D)低估100、高估100、不影響

25. 大燕公司X5年度淨利720,000元,其中普通股股本於X5年10月1日另辦理現金增資發行40,000股,經核算普通股每股盈餘為2.5元,大燕公司宣告並發放普通股每股現金股利2 元,以及非累積特別股股利120,000元。則本期普通股發放現金股利金額總數為多少元? (A)540,000 (B)600,000 (C)460,000 (D)480,000

26. 設定組織目標並找出達到目標的最佳方法,這敘述是下列哪項管理功能?(A)控制 (B)決策(C)規劃與決策制定 (D)管理

27. 綜合組織的優點(Strengths)、弱點(Weaknesses)、機會(Opportunities)與威脅(Threats)是下列哪一種分析架構? (A)五力分析 (B)SWOT分析 (C)BCG矩陣分析 (D)GE分析

28. 下列哪一項最符合中階管理者的主要工作內容?(A)監督員工每天的作業活動,經常是工作群體的領導者(B)負責設定組織目標並找出達到目標的最佳方法(C)負責協調不同部門的工作,監督部門經理的績效(D)實際參與工作的執行,確保生產品質

29. 在進行工廠或設施地點選擇時,考量與市場鄰近、原物料鄰近和運輸工具方面的因素,這是屬於哪一類型的地理因素考量? (A)氣候(Climate) (B)人員(Personnel) (C)物質(Material) (D)運輸(Transportation)

30. 在現代商業中,價格(Price)的定義為何?(A)企業訂價以獲利為導向,希望能將利潤極大化(B)商品或服務的交換價值,以貨幣單位來顯現(C)產品有獨到之處時,可利用的訂價目標(D)以超高價格水準訂定,快速回收研發新產品成本

31. 下列對 ABC 存貨分析的敘述何者有誤?(A)對某些重要資源,予以重點管理(B)對A類存貨項目計算EOQ (經濟訂購量)(C)A類存貨項目約佔存貨總價值的70~80%(D)應確實掌握C類存貨項目的庫存量

32. 即便面對挑戰,個人仍堅信他/她自己能勝任此工作,稱為下列何者?(A)高自我效能(High Self-Efficacy)(B)正向強化(Positive Reinforcement)(C)自利偏差(Self-Serving Bias)(D)暈輪效應(Halo Effect)

33. 下列哪一項是倫理的基本定義?(A)政府機關為規範社會秩序所制定的法律條文(B)承認法律精神的規則(C)決定行為對錯的規則或原則(D)法律和道德發展的原則

34. 下列對於效率(Efficiency)與效果(Effectiveness)的敘述何者有誤?(A)效率著重資源的使用率 (B)效果=產出/投入(C)效率與效果皆為績效的衡量指標 (D)效果追求最高的目標達成

35. 企業生產的特性主要可分為兩大形式,分別是針對一般大眾市場的標準化產品,以及根據客戶個別需求進行的生產,這兩種形式是? (A)大量生產(Mass Production)與客製化生產(Customized Production) (B)效率生產與標準化生產 (C)有形商品生產與無形服務生產 (D)流程佈置(Process Layout)與產品佈置(Product Layout)

36. 企業流動資產扣除存貨後與流動負債之比率,此比率不計算存貨以提供更嚴苛的短期償債能力衡量,在財務分析中又稱為下列何者? (A)應收帳款週轉率(Accounts Receivable Turnover Ratio) (B)流動比率(Current Ratio) (C)槓桿比率(Leverage Ratio) (D)酸性比率(Acid-Test Ratio)

37.服務業的營運地點選擇與製造業有所不同,下列哪一項是服務業選點時最主要的考量因素?(A)與原物料供應商之鄰近性(B)與顧客之接近性(Customer Proximity)(C)區域的平均溫度與濕度(D)土地取得成本的絕對低廉性

38. 行銷管理的基本程序最終極的目標步驟為何?(A)建立長期的顧客關係(Long-term Customer Relationship)(B)滿足消費者需求與想要物(Wants)(C)執行與控制行銷計劃(D)實施市場區隔(Segmentation)、目標市場選擇(Targeting)與定位(Positioning)

39. Michael E. Porter提出的一般性競爭策略(Generic Competitive Strategies),將有限的資源放在某一個特定的目標市場上,透過滿足該區隔的獨特需求來獲得優勢,此種策略為下列何者? (A)差異化策略(Differentiation Strategy) (B)非差異化策略(Undifferentiated Strategy) (C)集中化策略(Focus Strategy) (D)客製化策略(Customization Strategy)

40. 企業給予顧客折扣,是為了鼓勵顧客採用特定付款方式,例如以現金支付或在特定期限內付款,此種折扣稱之為? (A)現金折扣(Cash Discount) (B)數量折扣(Quantity Discount) (C)功能性折扣(Functional Discount) (D)季節性折扣(Seasonal Discount)

41. 最常見的全球經濟障礙主要是來自保護主義(Protectionism),下列何者非屬保護主義的措施? (A)關稅(Tariff) (B)所得稅(Income Tax) (C)配額(Quota) (D)貿易限制(Trade Restrictions)

42. 消費者現在真實狀況與理想狀況之間產生差異,因而產生動機去購買商品或服務,此種最基本的心理狀態稱之為? (A)需要(Need) (B)想要物(Want) (C)交易(Transaction) (D)效用(Utility)

43. 根據競爭價值架構(Competing Values Framework, CVF),在哪一種組織文化中,注意力焦點放在外部,強調尋求競爭力與利潤導向的價值觀,且個人的薪資取決於績效水準, 而不是忠誠度或年資? (A)官僚文化(Bureaucratic Culture) (B)派閥文化(Clan Culture) (C)市場文化(Market Culture) (D)創業文化(Entrepreneurial Culture)

44. 關於亞當斯(J. S. Adams)的公平理論(Equity Theory),下列敘述何者正確?(A)激勵是否能發揮效果,只能考慮個人的因素,與群體無關(B)員工感受到不公平時,會試著無視此種狀況,努力工作(C)公平是種客觀的認知,具有絕對的正確性(D)激勵是否能發揮效果,必須與部屬所在的群體或他看到的群體來做比較

45. 權變領導理論的基本假設為適宜的領導行為,會隨著情境的改變而改變。下列何者不是費德勒(Fiedler)權變模式所定義的情境因素之一? (A)領導者-成員關係(Leader-Member Relations) (B)職位權力(Position Power) (C)組織文化(Organizational Culture) (D)任務結構(Task Structure)

46. 利用消費者所在區域、城市大小、或國家等地理位置因素來區分市場,此種做法稱之為? (A)行為區隔(Behavioral Segmentation) (B)人口區隔(Demographic Segmentation) (C)心理區隔(Psychographic Segmentation) (D)地理區隔(Geographic Segmentation)

47. 產品銷售快速成長,獲利也開始發生,但在末期競爭者加入會出現下滑現象的產品生命週期(Product Life Cycle, PLC)階段為何? (A)成長期(Growth Stage) (B)導入期(Introduction Stage) (C)成熟期(Maturity Stage) (D)衰退期(Decline Stage)

48. 通路讓買賣雙方之搜尋和交易過程時間縮短,加速買賣交換行為之進行,此種透過中間商所提供的效率功能稱為? (A)組合差異(Assortment Discrepancy) (B)接觸效率(Contact Efficiency) (C)空間差異(Spatial Discrepancy) (D)時差差異(Temporal Discrepancy)

49. 在財務管理中,人工智慧與機器學習(Machine Learning, ML)被廣泛用於金融詐欺偵測、高頻交易(High-Frequency Trading)及風險評估。下列何者是人工智慧在財務風險管理上, 相較於傳統統計模型最具優勢的特點? (A)降低企業的稅務負擔和應付帳款(Accounts Payable) (B)完全取代財務經理人的人為判斷 (C)只能評估短期流動性風險(Liquidity Risk) (D)能處理大量非結構化數據並識別非線性模式(Non-linear Patterns)

50. 訂價時以銷售量或市場占有率(Market Share)為首要考慮原則,而不是以追求利潤極大化為主要目的,此種訂價目標是指? (A)數量目標(Quantity Objectives) (B)獲利能力目標(Profitability Objectives) (C)尊榮目標(Prestige Objectives) (D)迎合競爭目標(Meeting Competition Objectives)

1.大億公司於110年1月1日購入一機器設備1,800,000元,預計耐用年限為5年,無殘值。此項設備購入當年度提列之折舊費用為600,000元。在前述條件下,大億公司採用之折舊方法係為________。

2. 固定資產於耐用年限期間進行折舊攤提,而非以清算價值進行評價,係基於________假設。

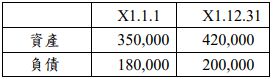

3. 大金公司X1年期初期末資產負債資訊如下(單位元):大金公司曾於年中分配現金股利100,000元,則本年度淨利為________元。

4. 大英公司X3年期初權益總額為2,500,000元,3月1日辦理減資彌補虧損1,200,000元,6月1 日辦理現金增資100,000股,面額10元,以溢價每股13元發行,當年度淨損500,000元。 則X3年底權益總額為___________元。

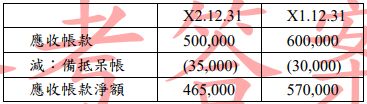

5. 大義公司X2年及X1年部分資產負債如下(單位元):大義公司X2年銷售額為5,000,000元,本期提列呆帳15,000元,並沖轉無法收回帳款10,000元,則本期自客戶收取現金數為________元。

6. 管理者在做決策時,若以最少的資源投入,而獲得最大的產出,這種「不浪費資源,把事情做對(Do things right)」的過程被視為是有_______。

7. 領導者在領導部屬時,會專注於給予明確的工作指示、設立績效標準和期望,此種領導風格屬於路徑目標理論(Path-Goal Theory)中的「_______型領導」。

8. 員工在正式工作要求之外,又無條件從事增進組織功能效益的行為(如主動協助新同事、自願加班等),稱之為「組織_______行為」。

9. 人力資源規劃中的「工作分析」最終會得出兩項成果,其中一份是用以說明有效執行該工作所需的技能、知識與資格的文件,此文件稱為_______。

10. Herzberg提出的雙因子理論(Two-Factor Theory)認為,能讓員工感到滿足與激勵,例如工作本身帶來的成就感、認可與責任等,被稱為_______因子。

阿摩線上測驗

登入

阿摩線上測驗

登入