阿摩線上測驗

阿摩線上測驗

4 甲公司X1年度第一季之存貨相關資訊如下:  假設甲公司因零售價法衡量而得之存貨成本近似於實際成本,故於期中報表編製時,存貨之 成本衡量採零售價法並使用加權平均成本公式,後續衡量採成本與淨變現價值孰低。另外, 經衡量X1年度第一季末存貨之淨變現價值為$30,000。甲公司X1年度第一季末資產負債表存 貨金額應為:

假設甲公司因零售價法衡量而得之存貨成本近似於實際成本,故於期中報表編製時,存貨之 成本衡量採零售價法並使用加權平均成本公式,後續衡量採成本與淨變現價值孰低。另外, 經衡量X1年度第一季末存貨之淨變現價值為$30,000。甲公司X1年度第一季末資產負債表存 貨金額應為:

(A)$24,639

(B)$25,891

(C)$28,737

(D)$30,000

統計: A(21), B(59), C(22), D(59), E(0) #2396988

詳解 (共 10 筆)

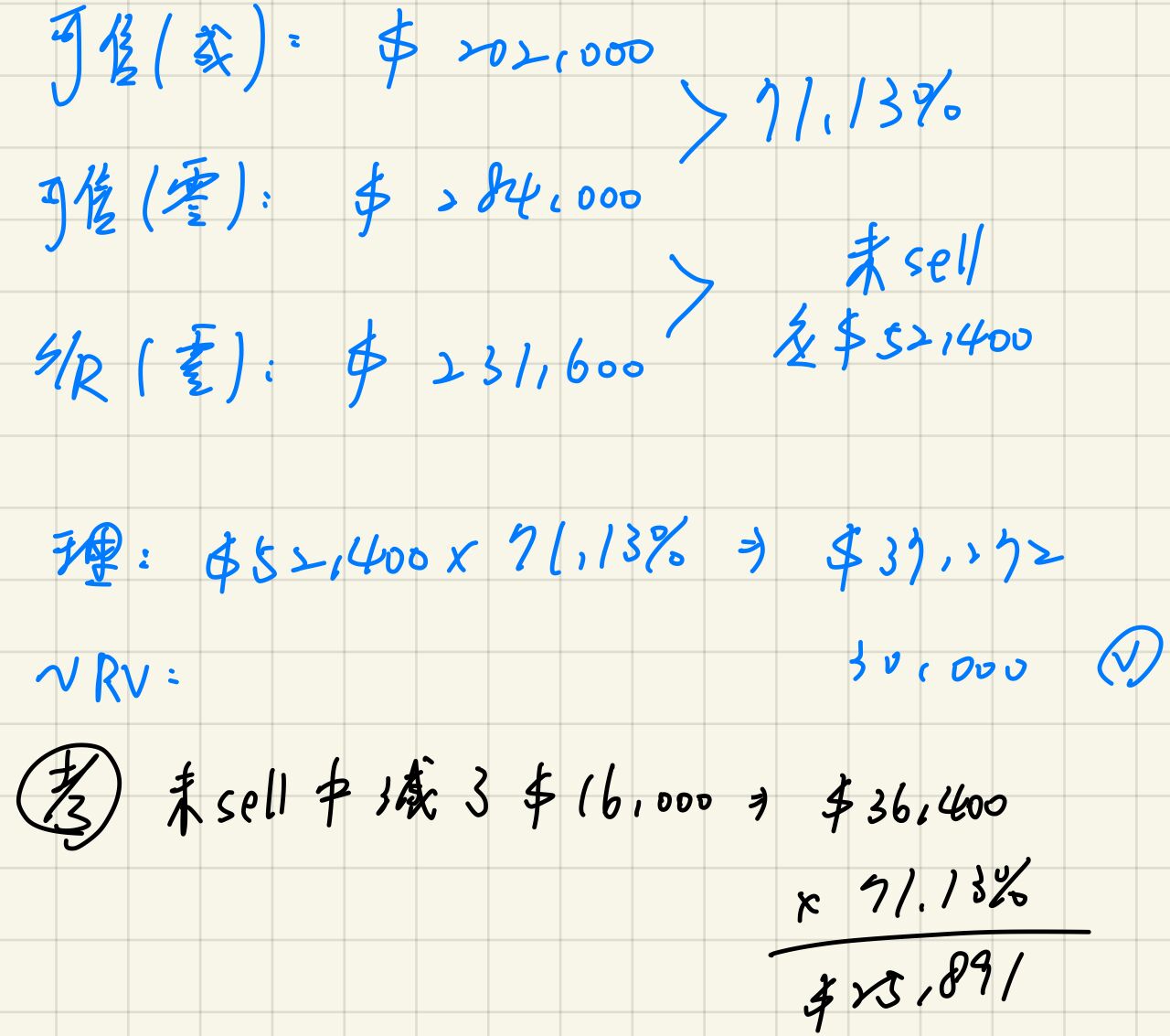

零售價採加權平均法,預估出末存成本後,再用這個預估數與淨變現價值孰低法,取小的認

54,000+206,000-9,600+48,000-14,400=可供銷售商品284,000

零售價法的基本精神,是以當期存貨的成本與零售價間的比率關係(成本比率),來推估期末存貨的零售價中所含的成本金額,亦即「期末存貨零售價×成本比率=期末存貨成本」。

而「期末存貨零售價=可供銷售商品的零售價-本期銷貨的零售價」,可供銷售商品的零售價較容易求得,所以問題點出在本期銷貨的零售價,因為「本期銷貨的零售價」不一定會等於「帳上所寫的銷貨收入(總額或淨額)」,所以要將「帳上所寫的銷貨收入」還原成「本期銷貨的零售價」,藉以求得期末存貨零售價,進而推估期末存貨成本。

首先,要還原「本期銷貨的零售價」,由於本題所給的銷貨是「銷貨淨額224,000」,所以客戶所取得的現金折扣4,000要加回,員工折扣3,600也要加回,退款負債16,000是以銷售但尚未認列的銷貨收入所以也要加回,因此,本期銷貨的零售價=224,000+4,000+3,600+16,000=247,600。

期末存貨零售價=284,000-247,600=36,400

期末存貨成本=36,400×202,000/284,000=25,890

回2F Camille Hsu 的問題:成本與淨變現價值孰低在算比例的時候不是要排除淨減價嗎?

1.存貨之成本衡量採零售價法之加權平均成本公式

2.後續衡量採成本與淨變現價值孰低

因此在計算存貨成本時並非使用零售價法之成本與淨變現價值孰低公式

而是後續衡量時以採零售價法之加權平均成本公式計算出之成本,與淨變現價值進行孰低比較

此為方法同名之誤解

成本與淨變現價值孰低在算比例的時候不是要排除淨減價嗎?

以下是自己該題的筆記,供大家參考!

這題只能說就是考選部答案錯但當年度申訴無效...

正確算法應該是藍色字,答案應為$30,000(D)