阿摩線上測驗

阿摩線上測驗

4. 一個剛發行 5 年期債券,面額$100,000,票面利率 10%,每半年付息一次,發行時殖利率為8%,發行價格為$108,111,若殖利率維持不變,試計算該債券半年後的價格約為多少?

(A)$106,760

(B)$107,435

(C)$111,760

(D)$112,435

統計: A(66), B(519), C(83), D(92), E(0) #3375107

詳解 (共 6 筆)

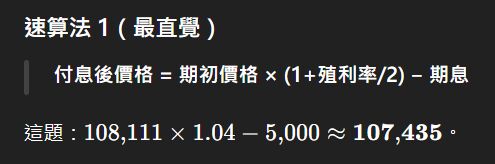

108,111×(1+4%)=112,435.44

這個112,435元是「含息價格(cum-coupon, dirty price)」

112,435.44−5,000=107,435.44

這個107,435元就是題目問的「半年後債券價格」

1. 付息後的「除息價格」(ex-coupon, clean price)

2. 會計上用「有效利息法」算出的「期末帳面價值」

1. 有效利息法(Effective Interest Method)

每期以市場殖利率計算「應計利息」,再與實際支付利息相比,得出每期的攤銷金額。帳面價值將逐期收斂至面額。

將總溢價或折價平均分攤到每期,快速估算每期價格變化,是非常好用的速解法。

適用情境:用於選項相近、概念題推論、考試快速作答。

特點:每期攤銷金額固定可快速推估價格變化、選項間差距不大時非常實用、威力強大但略有誤差(非準確值)

使用債券的未來現金流(票息與本金)按市場殖利率貼現計算債券理論價值,最精確但也最繁瑣。

注意事項:

(3) 多用於初期發行價格計算,較少用來算「半年後價格」

一、利息法 (有效利息法):(推薦)

-

以每期帳面價值 × 市場利率計算「應計利息」

-

再用「實際支付利息 − 應計利息」來計算溢價或折價攤銷

-

攤銷金額逐期變動

-

「國際會計準則(IFRS)」與「台灣準則公報(TAS)」推薦使用的主要方法:根據TAS第37號(與IFRS 9對應),債券攤銷應採「有效利息法」。若影響不重大(immaterial),在某些教科書或企業帳上可以容許使用直線法簡化處理。

1. 期初帳面價值

期初帳面價值=$108,111

此為發行價格(溢價發行)

應計利息=108,111×4%=$4,324.44

這是市場投資人對債券要求的「實際報酬」

支付利息=100,000×5%=$5,000

這是債券每半年實際支付的固定利息

溢價攤銷=5,000−4,324.44=$675.56

溢價攤銷代表將高於面額的溢價逐期「攤銷」掉

期末帳面價值=108,111−675.56=107,435.44 = $107,435

這就是半年後債券價格的理論值(除息價格),即考題的正確答案

二、直線法 (溢價直線攤銷法)(速解法):(推薦)

-

直線法(Straight-Line Method):將總溢價或折價平均分攤到每一期

-

攤銷金額固定不變

-

計算簡單、易於教學和考試應用

-

在某些簡化處理或非公開發行債券中仍可見

-

債券價格會以殖利率為折現率,慢慢地從溢價價格收斂回面額 $100,000

-

每期攤銷溢價:每期價格下降約為「攤銷速度」= 折溢價攤銷額/ 期數

-

折溢價攤銷額=發行價格−面額=108,111−100,000=8,111

-

攤銷速度≈8,111/10=811元/期

- 本題答案

-

半年後價格 ≈ 108,111−811=107,300

-

選最接近的選項

所以答案選:$107,435

-

三、詳解法:要使用折現價格(精算公式)

小結:考試答題技巧 (債券殖利率與價格變化)

題目類型辨認:

| 題目關鍵字 | 判別技巧說明 |

|---|---|

| 「剛發行」 → 債券發行價格 ≠ 面額 | 債券為溢價(價格 > 面額)或折價(價格 < 面額)發行 |

| 「每半年付息」+「殖利率不變」 | 表示債券價格將隨時間慢慢往面額靠攏 |

| 「半年後價格?」 | 考債券價值的時間折舊(溢價攤銷),通常不考再折現整段公式 |

| 選項相差不大(如 $107,300 vs $107,435) | 使用直線攤銷法估算價格下降值更能有效推理正確答案 |

解題邏輯與心法:

-

殖利率 < 票面利率 → 溢價發行

債券價格會隨時間下降,朝面額靠攏。 -

殖利率 = 固定 → 價格曲線光滑、可等量攤銷

每期價格下降量可近似為:

攤銷額= (發行價格−面額)/ 期數 -

題目問半年後價格 = 當期價格 - 一期折溢價攤銷額

速算公式表(殖利率不變情況)

| 項目 | 公式或估算方式 |

|---|---|

| 發行價格 | = 利息年金現值 + 本金現值 |

| 每期利息(半年付息) | = 面額 × 年利率 ÷ 2 |

| 半年後價格(速算法) | = 發行價格 − 溢價攤銷額 |

| 溢價攤銷額(每期) | = (發行價格 − 面額) ÷ 期數(n = 5年 × 2 = 10) |

| 含息價格(dirty price) | = 除息價格 + 應計利息 |

| 折現價格(精算公式) |  |

債券價格速解法

-

面額 = $100,000

-

發行價格 = $108,111

-

總期數 = 10(5 年 × 2)

-

每期攤銷溢價 ≈ 8,111/10= 811 元

-

半年後價格 ≈ 108,111−811=107,300

-

選最接近的選項

所以答案選:$107,435

這是「年金現值」公式:

-

每期金額 = 5,000

-

折現率 = 4% = 0.04

-

期數 = 9

-

先算 (1 + 0.04) = 1.04

-

然後算 1.04 的9次方:

1.04 × 1.04 × 1.04 × ...(連續乘9次)= 約1.432364654 -

算倒數:1 ÷ 1.432364654 ≈ 0.6982

-

用1減掉這個數:1 - 0.6982 = 0.3018

-

除以0.04:0.3018 ÷ 0.04 = 7.545

-

乘以5,000:7.545 × 5,000 = 37,725

-

-

剛才已經算過1.04的9次方 ≈ 1.432364654

-

10萬 ÷ 1.432364654 ≈ 69,824

37,725 + 69,824 = 107,549

(因為四捨五入,跟選項的 $107,435 非常接近,這是計算機精度小誤差)

最接近的是 (B) $107,435。

-

先把每期利息、折現率、期數算出來。

-

用「年金現值」公式算每期利息的現值。

-

本金用「單一現值」公式折現。

-

兩個加起來就是債券價值。