阿摩線上測驗

阿摩線上測驗

62. A 公司 X1 年 1 月 1 日支出$100,000 將機器設備進行重大檢修,該重大檢修符合資本支出之條件。然而,會計

人員把該支出誤認為費用支出,並以費用化之方式處理。A 公司採用直線法提列折舊,設備進行該次重大檢修之後

尚有 5 年的使用年限,無殘值。請問會計人員誤將此資本支出當成費用的方式處理,對於當年以及後續年度損益表

或是資產負債表的影響為何?

(A) X1 年度淨利高估$80,000

(B) X2 年 12 月 31 日設備帳面金額高估$60,000

(C) X3 年度淨利低估$20,000

(D) X4 年 12 月 31 日設備帳面金額低估$20,000

答案:登入後查看

統計: A(119), B(251), C(324), D(967), E(0) #2385487

統計: A(119), B(251), C(324), D(967), E(0) #2385487

詳解 (共 9 筆)

Angel

#4982666

我的想法是這樣,不知道有沒有錯誤,若有誤還請指教。

55

3

嘎嘎獸

#5265404

簡單來說就是

把資本的帳面價格登記成費用

造成資產帳面價值=0

因此第四年資產本來應該剩下20000

卻因為第一年把他記成費用

導致資產帳面價值 = 0

因此低估20000

34

0

雨天

#5451087

(A) X1 年度淨利低估$80,000

(B) X2 年 12 月 31 日設備帳面金額低估$60,000

(C) X3 年度淨利高估$20,000 (折舊少計)

(D) X4 年 12 月 31 日設備帳面金額低估$20,000

15

0

Emily Wu

#4757778

錯誤分錄:

修繕費100000

現金100000

費用入帳,後續不做折舊攤銷

正確分錄:

機器設備100000

現金100000

>X1年費用多記10000,淨利少計10000

資產入帳,後續每年要做攤銷

分錄:

折舊費用

累計折舊

>費用應該要入帳,錯誤的做法卻沒做,使淨利高估

6

1

Ya Ting Huang

#4513557

請問為什麼只有低估20,000? 謝謝!

1

1

shelter

#6939062

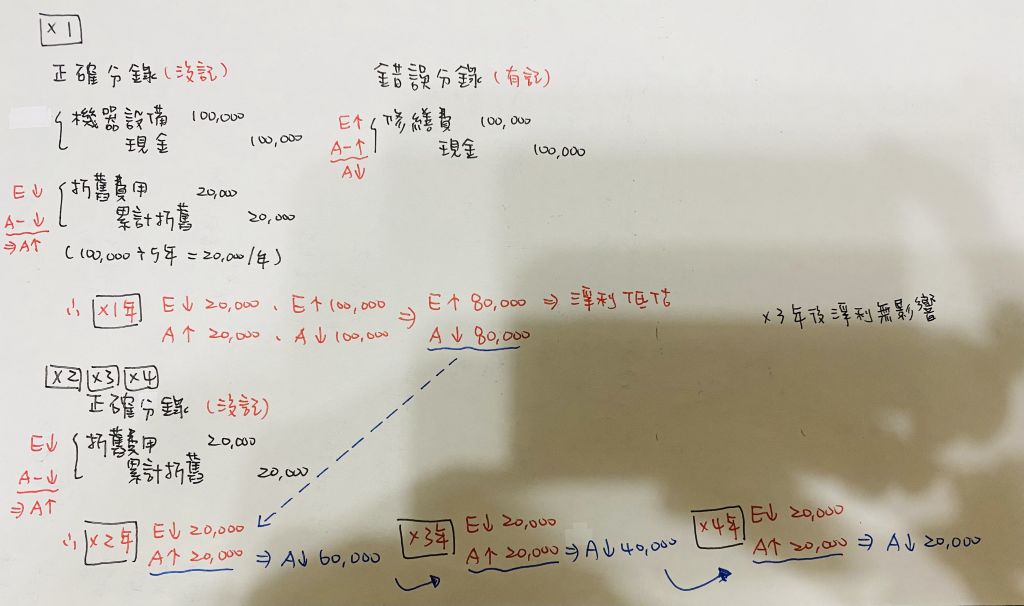

答案:(D)

解析(繁體中文):

1. 正確處理(資本化)

取得/大修成本資本化:設備增加 $100,000。

直線法折舊 5 年、無殘值:每年折舊=$100,000 ÷ 5 = $20,000。

各年帳面價值(年末):

X1/12/31:$100,000 − $20,000 = $80,000

X2/12/31:$60,000

X3/12/31:$40,000

X4/12/31:$20,000

2. 實際錯誤處理(當期費用化)

X1 直接把 $100,000 全部列為費用(沒有資本化,也沒有折舊)。

因此在 X1:實際費用為 $100,000(而正確應只有 $20,000 折舊),費用多記 $80,000 → 淨利少 $80,000(淨利被低估)。

後續年度(X2、X3、X4)由於沒有資本化,也沒有折舊費用,每年少列折舊 $20,000 → 各年淨利會被高估 $20,000(直到原本應折完為止)。

3. 比較選項

(A) 說 X1 淨利高估 $80,000 —— 錯誤,實際是 低估 $80,000。

(B) 說 X2/12/31 設備帳面金額高估 $60,000 —— 錯誤,實際設備應為 $60,000,但公司記為 $0,是低估 $60,000。

(C) 說 X3 淨利低估 $20,000 —— 錯誤,實際 X3 因少列折舊會 高估 $20,000。

(D) 說 X4/12/31 設備帳面金額低估 $20,000 —— 正確(正確帳面價值 $20,000,但公司記為 $0,低估 $20,000)。

因此正確答案為 (D)。

0

0