阿摩線上測驗

阿摩線上測驗

題組內容

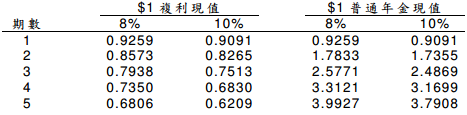

四:山河公司於X1年初向清海公司承租該公司所生產設備一台,租期3年,每年底付租金$110,000。估計租期屆滿殘值為$200,000,山河公司可以優惠承購價$100,000買入。 該設備每年維修費為$10,000,由清海公司支付。清海公司生產該設備之成本為$250,000,此租約隱含利率為8%,山河公司知曉該利率,租賃開始日之非金融業最高借款利率為10%。清海公司對租金收款之可能性能合理預估,且無重大之未來成本。該設備之估計經濟年限為5年,5年後無殘值,兩家公司均按直線法計提折舊。 試作: