阿摩線上測驗

阿摩線上測驗

題組內容

二、高雄公司於 110 年成立,發行面額$20 之特別股 20,000 股及面額$10

之普通股 200,000 股流通在外,當年宣告現金股利$10,000,111 年宣

告現金股利$35,000,112 年宣告現金股利$80,000 及 10%普通股股票

股利。

(一)若特別股現金股利率 6%,為累積,試計算 110、111 及 112 年這 3 年特別股及普通股各可分得之現金股利金額。(12 分)

詳解 (共 3 筆)

詳解

詳解

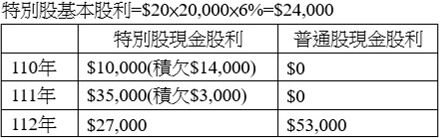

特別股每年可累積股利=20000*20*6%=24000

110年宣告現金股利10000 特別股可分得股利10000並累積積欠股利24000-10000=14000

111年宣告現金股利35000 特別股可分得股利35000並累積積欠股利24000+14000-35000=3000

112年宣告現金股利80000 特別股可分得股利27000 普通股可分得股利80000-27000=53000

詳解

特別股 20*20,000=400,000

累積特別股股利 400,000*6%=24,000

宣告股利 特別股 積欠股利 普通股

110年 10,000 10,000 14,000 0

111年 35,000 35,000 3,000 0

112年 80,000 27,000 0 53,000