阿摩線上測驗

阿摩線上測驗

題組內容

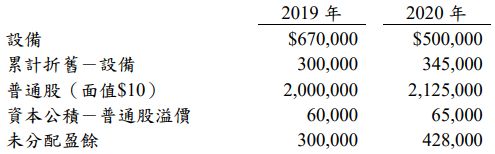

一、甲公司 2020 年的部分資產負債表相關補充資料如下:

⑴2020 年間曾發放現金股利$30,000 及股票股利 6,000 股(均視為籌資活動)。

⑴2020 年間曾發放現金股利$30,000 及股票股利 6,000 股(均視為籌資活動)。

⑵2020 年曾發行普通股 6,500 股(面值$10)且獲得現金$67,000。

⑶設備 A 成本$150,000,帳面價值為零,予以報廢。 ⑷設備 B 成本$120,000,帳面價值$5,000,予以出售獲得現金$2,000。

試算:(每小題 5 分,共 15 分)

(一) 2020 年度之淨利為多少?

詳解 (共 1 筆)

詳解

期初未分配盈餘+淨利-現金股利-股票股利=期末未分配盈餘

300,000+淨利-30,000 -63,000*=428,000

淨利=221,000

* 資本公積 : 60,000+(67,000-65,000*10)+股票股利的資本公積=65,000

股票股利的資本公積= 3,000

股票股利 :6,000*10+ 3,000 =63,000