阿摩線上測驗

阿摩線上測驗

題組內容

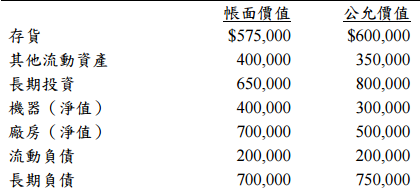

四、甲公司於 X5 年 1 月 1 日準備購買乙公司,當日乙公司之資產負債表相關會計項目金 額如下:

乙公司於 X1 年 1 月成立,截至 X4 年底,各年度盈餘資料如下:

X1 年 $360,000(含預付三年租金$150,000,全數於當年度認列為費用)

X2 年 $510,000(含處分土地利益$230,000、期末存貨低估$100,000)

X3 年 $350,000(含收回公司債利益$50,000)

X4 年 $270,000(含火災損失$70,000)

甲公司評估乙公司未來 X5 年度盈餘將比過去四年平均持續性盈餘增加$76,000,而 乙公司要求之投資報酬率為 10%。

試作: 假設剩餘淨利採下列方法估計,試計算乙公司之價值。