阿摩線上測驗

阿摩線上測驗

題組內容

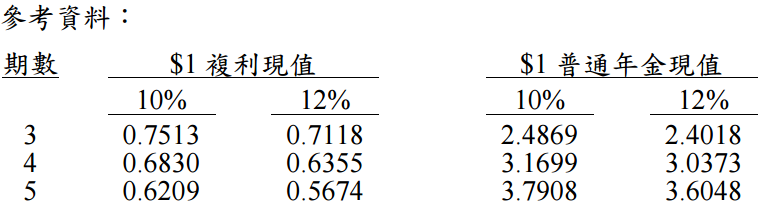

一、第一公司於 104 年 1 月 1 日將成本$1,500,000,累計折舊$300,000 之機器一部售給

冠軍公司,售價$1,000,000,並立即簽約租回機器,租期 4 年,每年年初給付租金

$247,613。該機器出售時之公允價值為$800,000,估計剩餘耐用年限 5 年,無殘值。

租期屆滿機器需歸還冠軍公司,估計尚有殘值$200,000,第一公司並不保證殘值。

104 年 1 月 1 日第一公司之增額借款利率為 12%,冠軍公司此租賃之隱含利率為 10%,

且為第一公司所知,兩家公司均為曆年制,採直線法計提折舊。該租賃合約經判斷

對第一公司及冠軍公司而言均屬融資租賃。

試作:

⑴第一公司 104 年 1 月 1 日所出售之機器是否發生價值減損?若有,應認列之減損 損失是多少?(2 分)

詳解 (共 1 筆)

詳解

求解,謝謝感恩.