阿摩線上測驗

阿摩線上測驗

題組內容

申論題:

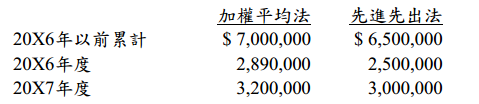

一、甲公司於 20X7 年 1 月 1 日決定將會計上所採用之存貨評價方法,由加權平均法改為先進先出法,報稅上仍採用加權平均法。兩種方法下各年度之銷貨成本如下:

甲公司於20X6年7月1日購買機器設備成本$500,000,記帳時誤將其全額記為20X6

年度之修繕費用。20X7 年中發現此項錯誤並已予改正,該機器設備自購買日起可

用五年,無殘值,採用直線法折舊。其他資料如下:

⑴20X7 年度甲公司報導之繼續營業單位稅後淨利為$2,500,000,20X6 年度甲公司

原報導之繼續營業單位稅後淨利為$2,000,000。20X7 年度停業單位利益稅後淨額

$400,000。

⑵各年度所得稅率均為 30%。

試求: