題組內容

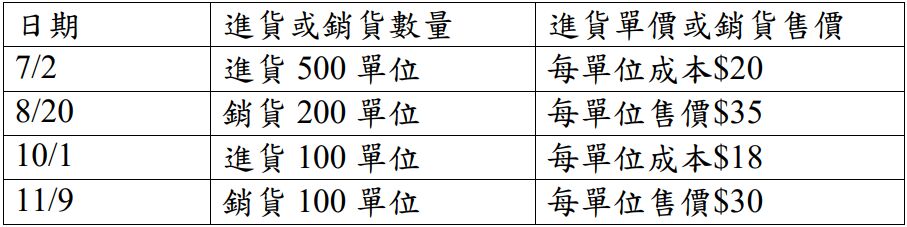

一、甲公司於 X1 年 7 月 1 日成立,對存貨之評價採用平均法,下列為該 年度進銷貨之資訊(均為現購及現銷交易):

甲公司於 X1 年 12 月 31 日盤點期末存貨數量為 280 單位,每單位之淨變現價值為$19,對存貨跌價損失採備抵法。

試作:(註:每單位存貨平均成本請四捨五入至小數點後第二位)

(一)若甲公司採永續盤存制,請為甲公司作 X1 年 11 月 9 日及 12 月 31 日應有之分錄。

阿摩線上測驗

登入

阿摩線上測驗

登入

一、甲公司於 X1 年 7 月 1 日成立,對存貨之評價採用平均法,下列為該 年度進銷貨之資訊(均為現購及現銷交易):

甲公司於 X1 年 12 月 31 日盤點期末存貨數量為 280 單位,每單位之淨變現價值為$19,對存貨跌價損失採備抵法。

試作:(註:每單位存貨平均成本請四捨五入至小數點後第二位)

(一)若甲公司採永續盤存制,請為甲公司作 X1 年 11 月 9 日及 12 月 31 日應有之分錄。