阿摩線上測驗

阿摩線上測驗

題組內容

二、甲公司下列交易事項,根據下列個別假定情況,分別編製會計分錄:

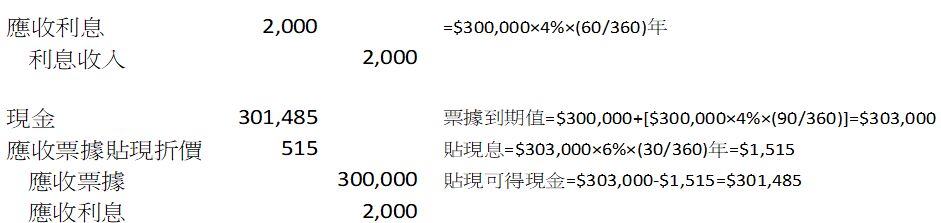

(三)3月13日收到客戶面額$300,000,利率4%,90天到期的本票。甲公司於5月12日前往銀行請求無追索權之貼現,利率為6%。試作:票據貼現時之分錄(一年以360天計)。

詳解 (共 2 筆)

詳解

詳解

無追索權-->出售

到期值=$300,000 x (1+4% x 90/360)=$303,000

貼現息=$303,000 x 6% x 30/360=1,515

貼現值=$303,000 - 1,515=$301,485

應收利息=$300,000 x 4% x 60/360=2,000

應收利息 $2,000

現金 301,485

應收票據 $300,000

出售票據利益 3,485