題組內容

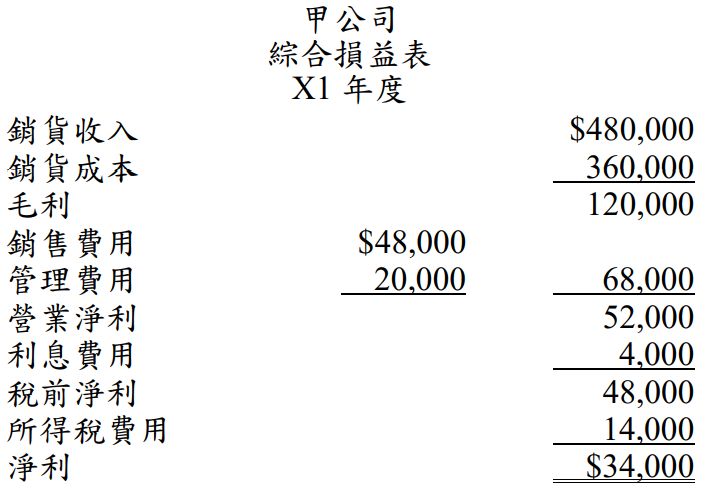

一、甲公司的綜合損益表顯示如下: 其他補充資訊:

其他補充資訊:

1.銷貨和購貨皆採賒帳方式。

2.本期應收帳款增加$12,000。

3.折舊費用$22,000 均包括在銷售費用中。

4.本期存貨增加$6,000。

5.欠供應商的應付帳款本期減少$14,000。

6.期末並無應付利息餘額。

7.本期應付所得稅減少$10,000。

試作:假設該公司採用直接法編製現金流量表,

阿摩線上測驗

登入

阿摩線上測驗

登入

一、甲公司的綜合損益表顯示如下:其他補充資訊:

1.銷貨和購貨皆採賒帳方式。

2.本期應收帳款增加$12,000。

3.折舊費用$22,000 均包括在銷售費用中。

4.本期存貨增加$6,000。

5.欠供應商的應付帳款本期減少$14,000。

6.期末並無應付利息餘額。

7.本期應付所得稅減少$10,000。

試作:假設該公司採用直接法編製現金流量表,