阿摩線上測驗

阿摩線上測驗

題組內容

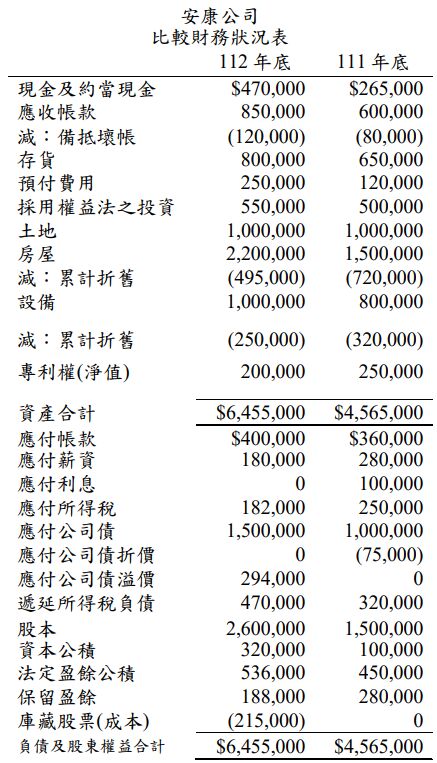

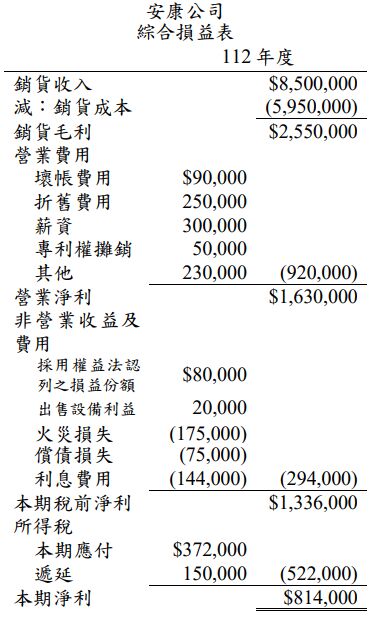

四、下列為安康公司比較財務狀況表及綜合損益表資料:

該公司所有的進貨與銷貨均為賒帳交易,112 年度補充資料如下:

該公司所有的進貨與銷貨均為賒帳交易,112 年度補充資料如下:

① 本期淨利$814,000,本年度發放現金股利$700,000、股票股利 10,000 股,每股面值 $10,按市價$12 沖轉保留盈餘。

② 本期提列壞帳費用$90,000,沖銷應收帳款$50,000。

③ 採用權益法之投資,本年度認列投資收益$80,000,收到被投資公司分配現金股利 $30,000。

④ 出售設備成本$300,000,累計折舊$220,000,售價為$100,000;本年度新購設備 $500,000。

⑤ 房屋一棟被火焚毀,成本$500,000,累計折舊$325,000,無殘值,認列火災損失。

⑥ 發行股票 100,000 股以交換房屋一棟,每股面值$10,市價為$12,房屋的公允價值為 $1,200,000。 ⑦ 1月 1日發行公司債面額 $1,500,000,票面利率 10 %,按$120價格發行,有效利率為 8 % ,20 年到期,溢價按有效利息法攤銷。

⑧ 1 月 1 日贖回舊公司債面額$1,000,000,未攤銷折價$75,000,贖回價格為$1,000,000。

⑨ 購買庫藏股票 20,000 股,成本$215,000。

⑩ 安康公司收取股利及支付利息均列為營業活動之現金流量,發放股利列為籌資活動之 現金流量。

試作:(3 題,共 16 分)