阿摩線上測驗

阿摩線上測驗

題組內容

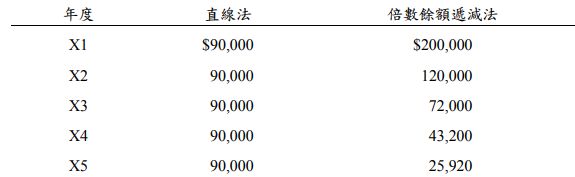

3.兔兔公司在 X1年初購入一設備,預估耐用年限5年。下表為在直線法及倍數餘額遞減法之折

舊方法下,該設備提列折舊費用之資料。試問:

(1)該設備成本為何?殘值為何?

詳解 (共 2 筆)

詳解

1. 成本500,000;殘值50,000

X*2/5=200,000;X=500,000

2. X1折舊:(500,000-50,000)*5/15=150,000

X2 折舊:(500,000-50,000)*4/15=120,000

500,000-(150,000+120,000)=230,000

3. X12/12/31帳面價值320,000>200,000 減損120,000

(200,000-50,000)/3=50,000

詳解

為什麼倍數餘額遞減法可以提折舊超過450,000?

成本是500,000餘額是50,000

但他總共累計折舊是461,120

不應該總共可提折舊是450,000嗎?