阿摩線上測驗

阿摩線上測驗

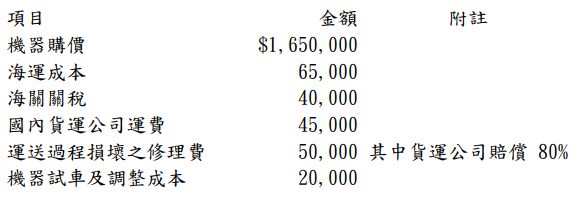

題組內容

2.甲公司 ×5 年 7 月 1 日購入包裝機器一部,相關成本如下:

此機器的折舊方法採年數合計法,估計經濟耐用年限為 8 年,估計殘值 為$20,000。在機器使用至 ×8 年年初時,公司決定改採雙倍數餘額遞減法,並將殘值提升為$70,000,且耐用年限延長 2.5 年。 試依據上述資訊,求:

(2) ×5 年度之折舊分錄。(8分)

詳解 (共 1 筆)

詳解

第一年應折舊金額=(1820000-20000)*8/(1+...+8)=1800000*8/36=400000

x5年度折舊=400000*6/12=200000

折舊費用 200,000

累計折舊-機器 200,000