阿摩線上測驗

阿摩線上測驗

題組內容

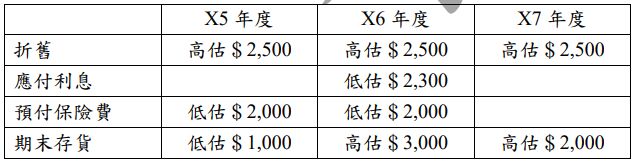

4. 南投公司 X5 年初成立,X7 年底經查發現 X5 年至 X7 年有下列錯誤:

試分別計算上述錯誤對

②X7 年保留盈餘之影響?(請註明高估或低估)(3 分)

詳解 (共 1 筆)

詳解

保留盈餘乃透過當期損益結轉而得

當公司獲利時,當期損益為貸項

結帳分錄為

收益xxx

本期損益 xxx

本期損益 xxx

費損 xxx

結轉分錄為

本期損益 xxx

保留盈餘 xxx

(益)

保留盈餘 xxx

本期損益 xxx

(損)

因此 發生於本期的高估或低估的虛帳戶項目需做調整

2,500+1,000(存貨高、低估抵銷)=3,500(低估)