阿摩線上測驗

登入

首頁

>

會計學研究(包括高等會計學、中級會計學與管理會計學)

>

99年 - 99 高等考試_二級_會計: 會計學研究(包括高等會計學、中級會計學與管理會計學) #34962

> 申論題

題組內容

二、正賢公司是一家以研發及製造集塵設備為主的公司,現有些會計上的問題需要處理,相關 資訊如下:(各小題請分別獨立作答)(每小題 15 分,共 60 分)

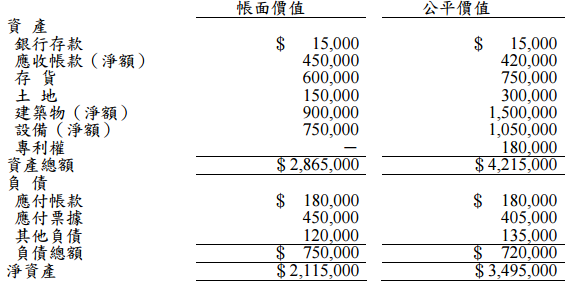

⑴民國 99 年 1 月 1 日,正賢公司以現金$4,200,000 收購正泉公司全部股份,正泉公司依合併 契約規定同時辦理解散,合併當時正泉公司之資產及負債帳面價值與估計公平價值如下: 假設正賢公司因此項合併而發生直接成本$24,000,且以現金支付。請問:該公司 1 月 1 日合併正泉公司時的分錄為何?

相關申論題

⑴該公司美容保養品部門生產精華液、眼部護理及按摩等系列產品。民國 99 年 8 月的銷 貨收入及相關費用等資料如下: 該公司管理當局非常關切精華液系列產品的持續虧損,想聽取該產品線應否停產 的建議?假設用於生產美容保養品的特殊設備沒有再出售的價值;目前用來生產精華 液系列產品的產能亦沒有其他的用途;若精華液系列產品停產,則該產品線的兩位現 場主管就會被解雇;一般工廠製造費用係以銷貨金額為基礎分攤之共同成本,不論停 產與否,均會發生。請問:精華液系列產品是否應該停止生產及銷售?請列出計算過 程說明之。

#91741

⑵正賢公司於民國 97 年 1 月 1 日以 99,293 美元購入一美國公司之 5 年期公司債作為投資, 公司債面額為 100,000 美元,票面利率 1.85%,有效利率 2%,每年 12 月 31 日付息。 該公司將此一公司債認列為交易目的金融資產,於 97 年度共認列該公司債折價攤銷 136 美元,97 年底再評價時,該公司債之公平價值已變為 97,500 美元,97 年底美元對 新臺幣之匯率為 1:34.3。該公司於 98 年 3 月 1 日以 99,300 美元出售該公司債,當日 匯率 1:34.1。98 年 1、2 月之美元對新臺幣之年平均匯率為 1:34.2。請問:該公司 98 年 3 月 1 日有關利息收入的分錄為何?

#91745

⑶正賢公司於第 1 年初給與 1,000 位員工各 200 單位之認股權。其中 100 單位之認股權, 於員工服務滿 2 年後既得(Vested),估計該認股權之公平價值為$20;100 單位於員 工服務 3 年後既得(Vested),估計該認股權之公平價值為$30。正賢公司估計每年有 20%之員工,因離職而放棄其執行認股權之權利。若各年度離職率與預期相符,請問: 該公司第 2 年及第 3 年之相關分錄為何?

#91746

⑴盈餘為利息之倍數

#91748

⑵普通股每股盈餘

#91749

⑶本益比

#91750

⑶若營業淨利為$500,000,投資報酬率為 16%,剩餘利潤為$240,000, 則該公司資金成本必要報酬率為多少?

#295033

⑵公司甲部門向乙部門購買商品加工後再出售,設 Q 為數量,則乙部門 的總生產成本為$300,000+30Q-0.0002Q2 ,甲部門的行銷固定成本為 $220,000、每單位包裝成本$40、售價方程式為$200-0.0006Q。在此 情況下,兩部門間最佳的每單位轉撥價格為多少?

#295032

⑴公司正規劃明年度的銷售預算,預計配置營運資產為$800,000,產品 平均售價$35,變動成本與固定成本分別為$262,500 與$107,500,公司 要求之必要報酬率為 15%,若總經理要把明年的投資報酬率訂到 20%,則銷售量至少應該達多少單位?

#295031

⑵假設臺東公司發行 100,000 股普通股(市價每股$14)並付現金$300,000 取得花蓮公司,花蓮公司隨即消滅,請作臺東公司合併時應有的分 錄。(6 分)

#295030

相關試卷

107年 - 107 高考二級 會計學研究(包括高等會計學、中級會計學與管理會計學)#72466

107年 · #72466

103年 - 103 高等考試_二級_會計:會計學研究(包括高等會計學、中級會計學與管理會計學)#25249

103年 · #25249

101年 - 101 高等考試_二級_會計:會計學研究(包括高等會計學、中級會計學與管理會計學) #26482

101年 · #26482

99年 - 99 高等考試_二級_會計: 會計學研究(包括高等會計學、中級會計學與管理會計學) #34962

99年 · #34962

95年 - 95 國防部文職特種考試_二等_會計:高等會計學研究#37733

95年 · #37733

阿摩線上測驗

登入

阿摩線上測驗

登入