阿摩線上測驗

阿摩線上測驗

題組內容

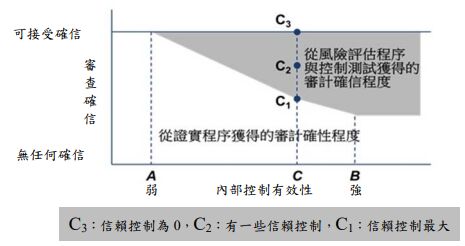

一、下圖是在內部控制有效性不同水準下,控制測試與證實程序的關係。試回答下列問題:

⑴由審計確信與內部控制有效性之關係圖中,說明控制測試與證實程序的組合關 係?(5 分)

詳解 (共 1 筆)

詳解

執行控制測試之目的,係為蒐集查核證據以支持擬信賴受查者內部控制運作係屬有效運作之預期,藉以決定證實查核程序之性質、時間與範圍。可知控制測試與證實程序間,具一定之替代關係。當查核人員擬信賴受查者內部控制運作係屬有效,控制測試之結果亦支持所評估之控制風險水準,此時,可減少所應實施證實程序之範圍。惟即使控制風險評估水準相當低(受查者內部控制運作有效性極高),亦無法僅執行控制測試,而完全不執行證實測試,因為僅執行控制測試無法對財務報表科目餘額及揭露事項未含重大不實表達提供合理之確信。

資料來源:智勝,陳友心

http://www.bestwise.com.tw/analyze/post.aspx?ipost=4441