阿摩線上測驗

登入

首頁

>

公職◆審計學

>

106年 - 106 退除役軍人轉任公務人員特種考試_三等_會計:審計學#62337

> 申論題

題組內容

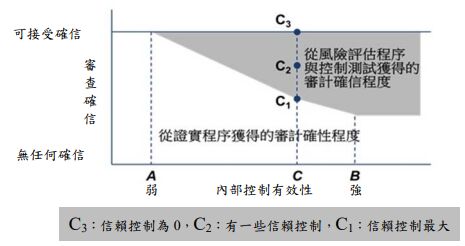

一、下圖是在內部控制有效性不同水準下,控制測試與證實程序的關係。試回答下列問題:

⑷假設內部控制有效性為 C,試說明在 C

1

、C

2

、C

3

情況下之控制測試與證實程序 組合有何差別?(6 分)

相關申論題

⑴由審計確信與內部控制有效性之關係圖中,說明控制測試與證實程序的組合關 係?(5 分)

#248800

⑵ A 點的意義為何?(2 分)

#248801

⑶ B 點的意義為何?(2 分)

#248802

⑴如果查核人員關注的是虛假銷貨或提前認列銷貨的不實表達,則那一個財務報表 聲明最為重要?(3 分)

#248804

⑵關於進貨之查核,如果查核人員關注的是已發生之進貨交易是否已入帳,則那一 個財務報表聲明最為重要?(3 分)

#248805

⑶關於應收帳款函證,查核人員最主要在獲得那一個財務報表聲明?(2 分)

#248806

⑷關於應付帳款函證,查核人員最主要在獲得那一個財務報表聲明?(2 分)

#248807

1.

#248808

2.

#248809

⑴試針對上述每一個重大不實表達,從下列銷貨及收現循環中的查核程序中,選出一個最適當的科目餘額細項測試程序。(14 分)銷貨及收現循環中的查核程序:1.函證應收帳款。2.抽查全年的出貨單,與銷貨日記簿的日期比較。3.詢問管理階層是否有應收關係人票據包括在應收帳款中。4.檢查銷貨發票以確認是否有寄銷或是其他已出貨但未移轉商品所有權之情形。5.核對帳上銷貨交易至出貨單以確定相關支持文件是否存在。6.抽樣檢查出貨單以確定是否每筆皆有銷貨發票號碼在上面,且已入帳。7.檢查關係人銷貨或員工銷貨是否被記錄為一般銷貨。8.銀行函證內容應該包含詢問是否有設定資產抵押之借款及其餘額。9.檢查年底前後數日內的出貨與退貨文件,以測試銷貨是否都記錄於適當的期間。10.計算備抵呆帳占應收帳款的比率,並與以前年度比較。11.檢查銷貨發票副本上是否有乘法及加總等內部驗算正確的簽名。12.查核人員應獨立判斷目前的經濟情況,並考慮景氣對應收帳款回收的影響。

#248810

相關試卷

114年 - 114 司法特種考試_三等_檢察事務官財經實務組:審計學#129580

114年 · #129580

114年 - 114 關務特種考試_三等_關稅會計(選試英文):審計學#126588

114年 · #126588

113年 - 113 司法特種考試_三等_檢察事務官財經實務組:審計學#122100

113年 · #122100

112年 - 112 地方政府特種考試_三等_會計:審計學#118269

112年 · #118269

112年 - 112 地方政府特種考試_四等_會計:審計學概要#118187

112年 · #118187

112年 - 112 司法特種考試_三等_檢察事務官財經實務組:審計學#116210

112年 · #116210

112年 - 112 高等考試_三級_會計:審計學#115682

112年 · #115682

112年 - 112 普通考試_會計:審計學概要#115483

112年 · #115483

112年 - 112 退除役軍人轉任公務人員特種考試_三等_會計:審計學#114957

112年 · #114957

112年 - 112 退除役軍人轉任公務人員特種考試_四等_會計:審計學概要#114933

112年 · #114933

阿摩線上測驗

登入

阿摩線上測驗

登入