阿摩線上測驗

阿摩線上測驗

題組內容

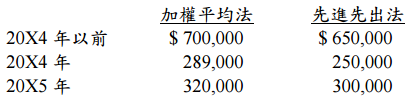

二、乙公司 20X5 年初決定將會計上及報稅所採用之存貨評價方法,均由加權平均法改

為先進先出法。兩種方法下歷年之銷貨成本如下:

該公司於 20X4 年 7 月 1 日購買設備成本$100,000,記帳時誤將其記為修繕費。20X5

年中發現此項錯誤後已予改正,估計該設備自購買日起可用五年,無殘值,採用直

線法折舊。其他資料如下:

1.20X5 年度及 20X4 年度該公司繼續營業單位淨利分別為$250,000 及$200,000。

20X5 年度停業單位損失稅後淨額$40,000。

2.20X3 年 12 月 31 日保留盈餘為$1,000,000。

3.20X4 年度及 20X5 年度分別發放股利$200,000 及$250,000。

4.20X4 年度及 20X5 年度全年流通在外普通股股數均為 200,000 股。

5.各年所得稅率均為 30%。

試作:(每小題 5 分,共 10 分)