阿摩線上測驗

阿摩線上測驗

題組內容

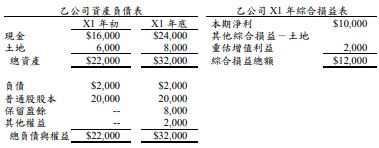

一、甲公司於X1年初以$12,000現金取得乙公司60%之普通股而對乙公司具 控制力,乙公司資產及負債之帳面金額與其公允價值沒有任何差異,且 並無任何未認列之可辨認資產及負債。乙公司 X1 年之財務報表如下, 其 X1 年宣告並發放現金股利$2,000:

甲公司本身相關資料如下:

1.所發行權益均為普通股,且 X1 年並未新發行或買回所發行權益,亦 未宣告或發放股利。

2.未加計對乙公司權益投資前之 X1 年期初資產餘額為$100,000,X1 年 全年均無負債。

3.未加計對乙公司權益投資之影響數前,X1 年本期淨利為$20,000,X1 年本期其他綜合損益為$0。

試作:(不考慮所得稅影響,答案四捨五入至小數第三位,並請列示計 算過程或理由,否則不予計分)