阿摩線上測驗

阿摩線上測驗

題組內容

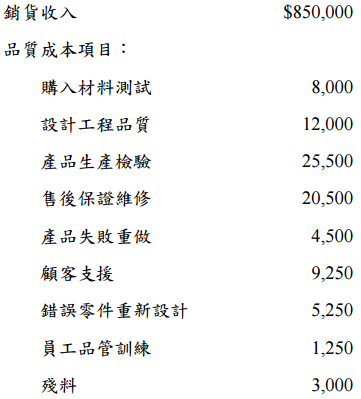

三、威倫公司係一家汽車零件製造商,20X3 年度對品質成本的要求,希望能低於銷 貨收入的 10%,當年度預計銷貨收入及品質成本資料如下:

為達成品質成本改善目標,公司會計課長提出下列二種品質成本改善方案: 《方案一》進行廠房製程改造,此一作法將耗用一次性的固定成本$18,750,但 可使產品檢驗成本每年減少 20%,且預期能使產品售後保證維修與 顧客支援成本每年減少 10%。

《方案二》進行嚴格品質管制,此一作法將使生產員工品質控制訓練成本每年 增加$3,750,但可使公司每年減少產品檢驗成本 10%,且每年產品 售後保證維修與顧客支援成本也可減少 20%。

試作:

⑵試計算及比較上述兩種品質成本改善方案,在未來兩年內何者較能達 成品質成本改善的目標?(10 分)

詳解 (共 1 筆)

詳解

原來方案 品質成本共$89250

方案一、20x4年: 89250-25500*0.2-(20500+9250)*0.1=99925;

20x5年 89250-25500*(1-0.8*0.8)-29750*(1-0.9*0.9)=74417.5

==>平均品質成本=87171.25 > 850000*0.5=850000

方案二、20x4年: 89250+3750-25500*0.1-(20500+9250)*0.2=84500;

20x5年 89250+3750*2-25500*(1-0.9*0.9)-29750*(1-0.8*0.8)=81195;

==>平均品質成本=82847.5 < 850000,故建議採取本方案