阿摩線上測驗

阿摩線上測驗

題組內容

一、由於經營環境改變,立欣公司懷疑其生產耳機之設備價值可能已發生減損。該設備於

100 年 12 月 31 日之相關資料為:成本$800,000,累計折舊(截至 100 年 12 月 31 日)

$320,000,淨公允價值$250,000,預期未來現金流入折現值$235,000,該設備預計尚

可使用 5 年,無殘值,按年數合計法提列折舊。該設備曾辦理資產重估價,帳列未實

現重估增值為$165,000。該設備至 101 年底仍未出售,淨公允價值$275,000,預期未

來現金流入折現值$215,000。

試作:(四捨五入至整數位)

⑶101 年底該設備價值減損之相關分錄。(8 分)

詳解 (共 1 筆)

詳解

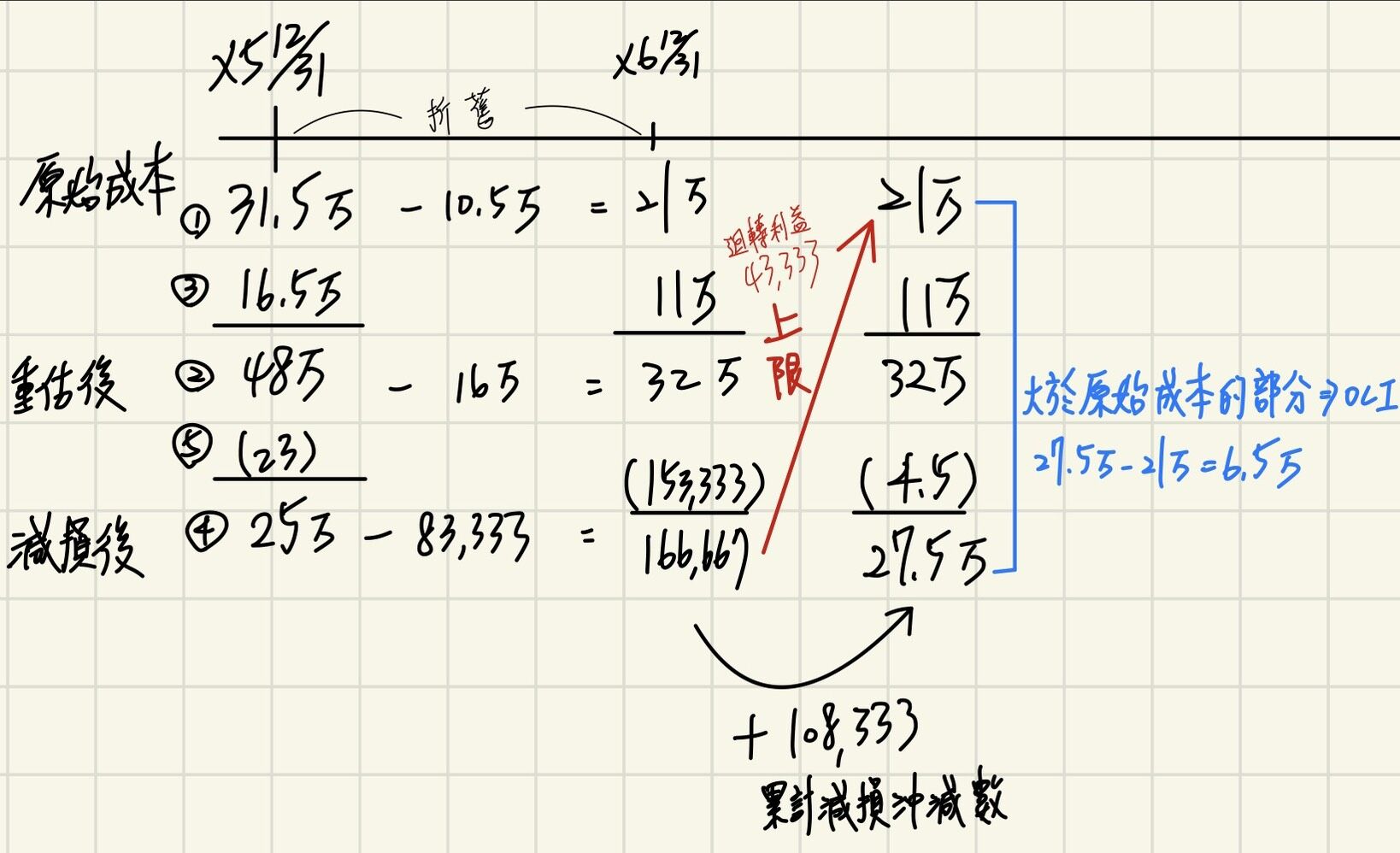

- 依照題目敘述,"曾辦理從估增值",故可知重估後X5年底BV為800,000-320,000=480,000,又因帳列OCI-重估增值為16.5萬,所以推論出原始成本為31.5萬。

- 根據公報規定,減損至可回收金額,其為淨FV 250,000 與 使用價值 235,000,兩者取高,所以為250,000。

- X5年底減損,先沖掉OCI,不夠再沖損益。重估後BV 480,000 → 可回收金額 250,000 ,共減損23萬。故分錄為:

OCI-重估增值 165,000

減損損失 65,000

累計減損 230,000

- 採用年數合計法,可知X6年底的BV,原始成本為21萬、辦理重估後為32萬、減損後為166,667。X6年底可回收金額依照先前方式取高,為275,000。

- 減損後BV 166,667 → 可回收金額 275,000 ,共需沖銷108,333之累計減損。

- 原始成本210,000<可回收金額275,000<重估後BV 320,000 ,由此可知108,333可以全部沖回(沖回至275,000仍小於320,000),但其中沖回至原始成本者需認列迴轉利益,超過原始成本者則歸屬為OCI。

迴轉利益=166,667 to 210,000,共沖回43,333。

OCI-重估增值=210,000 to 275,000 ,共沖回65,000。

ㅤㅤ

- 故分錄為:

累計減損 108,333

減損損失迴轉利益 43,333

OCI-重估增值 65,000

ㅤㅤ

(此分錄跟公職王的答案不太一樣)

公職王作法:

累計減損 108,333

減損損失迴轉利益 65,000

OCI-重估增值 43,333

原因: 版本差。

此法為張仲岳老師參考書的獨創作法,用意就是把上次認列的減損損失直接當作迴轉利益,全部沖掉,剩餘的才算是OCI。(總共沖掉累計減損108,333,上次認列減損損失65,000,故先沖回去,列迴轉利益,108,000-65,000=43,333,此剩餘數額則歸類在OCI-重估增值)

ㅤㅤ