阿摩線上測驗

阿摩線上測驗

題組內容

一、華塑電腦為提供完整 3C(電腦、通訊、消費性電子產品)解決方案之供應商,主要業務在生產

筆記型電腦。目前該公司現有設備每年產能 10,000 台筆記型電腦,相關資料如下:  註:固定成本包括設備之折舊。

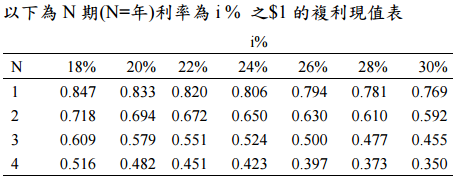

因為市場對筆記型電腦的需求量大幅增加,為提升公司的產量,華塑正考慮購買一台售價

$1,000,000 的新設備,該設備預計可使用 4 年,4 年後殘值為$200,000,該公司採用直線法計提

折舊。使用新設備可使未來 4 年產量每年增加 10,000 台。使用新設備將不會改變每台的變動成

本,但每年會產生額外的固定製造成本(不含設備之折舊)$200,000 及固定行銷成本$200,000。該

公司要求之最低報酬率為 20%,所得稅率為 30%。假定除原始購買新設備外之所有的現金流量

均於每年期末發生。

註:固定成本包括設備之折舊。

因為市場對筆記型電腦的需求量大幅增加,為提升公司的產量,華塑正考慮購買一台售價

$1,000,000 的新設備,該設備預計可使用 4 年,4 年後殘值為$200,000,該公司採用直線法計提

折舊。使用新設備可使未來 4 年產量每年增加 10,000 台。使用新設備將不會改變每台的變動成

本,但每年會產生額外的固定製造成本(不含設備之折舊)$200,000 及固定行銷成本$200,000。該

公司要求之最低報酬率為 20%,所得稅率為 30%。假定除原始購買新設備外之所有的現金流量

均於每年期末發生。 試作:(請計算至小數點第二位,並列計算過程,否則不予計分。)

試作:(請計算至小數點第二位,並列計算過程,否則不予計分。)

註:固定成本包括設備之折舊。

因為市場對筆記型電腦的需求量大幅增加,為提升公司的產量,華塑正考慮購買一台售價

$1,000,000 的新設備,該設備預計可使用 4 年,4 年後殘值為$200,000,該公司採用直線法計提

折舊。使用新設備可使未來 4 年產量每年增加 10,000 台。使用新設備將不會改變每台的變動成

本,但每年會產生額外的固定製造成本(不含設備之折舊)$200,000 及固定行銷成本$200,000。該

公司要求之最低報酬率為 20%,所得稅率為 30%。假定除原始購買新設備外之所有的現金流量

均於每年期末發生。試作:(請計算至小數點第二位,並列計算過程,否則不予計分。)