題組內容

三、20X4 年 10 月初戊公司發生火災,9 月份部分會計記錄遭受損毀,經整理後發現下 列資料:

1.戊公司存貨採定期盤存制加權平均法,且於每月底盤點並計算加權平均成本。8 月 底存貨經實際盤點為 20,000 件。

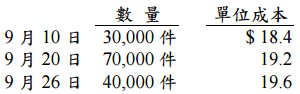

2. 20X4 年 9 月份進貨明細如下:

3. 20X4 年 9 月份其他資料:

試作:

阿摩線上測驗

登入

阿摩線上測驗

登入