阿摩線上測驗

登入

首頁

>

中級會計學

>

97年 - 97 專技高考_會計師:中級會計學(包括財務會計準則公報與財務報表分析)#49071

> 申論題

題組內容

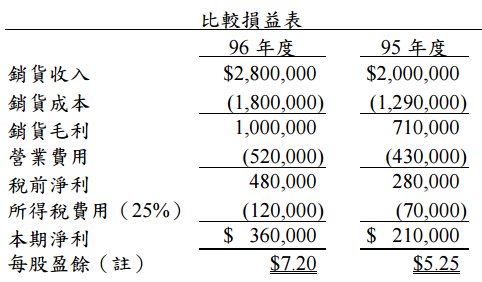

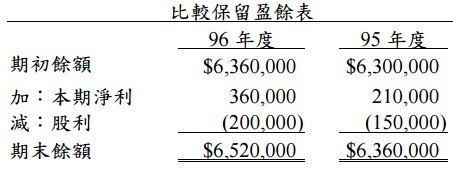

一、薪火公司原編列 95、96 年度比較財務報表如下:

註:該公司 95 年流通在外普通股股數為 40,000 股,96 年 4 月發放 10,000 股股票股利。

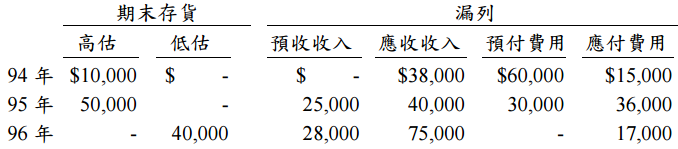

97 年初發現各年底資產負債表科目有下列錯誤:

⑵編製 97 年初發現錯誤之更正分錄。(請以單一分錄列示)(5 分)

相關申論題

⑴重編 95 年度與 96 年度正確之比較損益表與保留盈餘表。(10 分)

#172115

⑴ 97 年底之存貨跌價損失若干?

#172117

⑵ 98 年底之存貨跌價損失若干?

#172118

⑶依 96 年新修訂公報,存貨跌價損失在損益表中應列為何項 (按損益表重要性 質別,如銷貨收入、銷貨成本、營業費用、營業外費損、停業單位損益… 等 之加項或減項回答)?

#172119

⑷承上第⑶題,若往後年度存貨價值產生變動,則依 96 年新修訂公報,此項變 動會計上應如何處理?

#172120

⑸若 97 年底存貨即採逐項比較,則 98 年底存貨續後衡量結果之分錄為何?

#172121

三、甲公司第 1 年初與 500 位員工訂定各給與 100 單位認股權之協議,若甲公司 第 1 年獲利增加超過 18%,且員工仍在職服務,則認股權可於第 1 年底既得, 若甲公司在第 1、2 年間之獲利增加平均每年超過 13%,且員工仍在職服務, 則可於第 2 年底既得,若在第 1 至 3 年間之獲利增加平均每年超過 10%, 且員工仍在職服務,則可於第 3 年底既得。第 1 年初之股票市價為每股$30, 估計該給與之認股權公平價值每單位$15 。第 1 年底,甲公司獲利增加 14%, 有 30 位員工離職。甲公司預期第 2 年之獲利將維持相同之成長率,仍有 30 位 員工將於第 2 年離職,另估計 30 位員工將於第 3 年離職。第 2 年,甲公司獲 利僅增加 10%,實際離職員工 28 位。甲公司預期第 3 年會有 25 位員工離職, 而甲公司獲利將至少增加 6%,可達成每年平均 10%之目標。第 3 年底,23 位 員工於第 3 年離職,甲公司獲利成長率 3%,因此員工無法取得認股權。 試作:(15 分) 每年年底與此股份基礎交易攸關之分錄。

#172122

四、台東公司最近 5 年的淨利分別為$23,000、$32,000、$8,000、$11,000 及$65,000, 這 5 年來的股本結構一直都是普通股股本$450,000(每股面額$10)及特別股股 本$300,000(5%,每股面額$10)。假設每年淨利皆全額分配股利,特別股為 累積,且部分參加至 10%。 試作:(5 分) 普通股股東最近 1 年(即第 5 年)可以收到的股利總額。

#172123

(三)編製(a)至(e)各項錯誤之更正分錄(假設錯誤發現時,X5 年度尚未結帳)。

#563582

(二)X5 年底更正錯誤後之資產總額為何?【未列出計算過程者,不予計分】

#563581

相關試卷

114年 - 114 地方政府公務特種考試_三等_會計:中級會計學#134711

114年 · #134711

114年 - 114 公務升官等考試_薦任_會計:中級會計學#133254

114年 · #133254

114年 - 114 專技高考_會計師:中級會計學#130113

114年 · #130113

114年 - 114 司法、調查特種考試_三等_司法事務官財經事務組、檢察事務官財經實務組、財經實務組:中級會計學#129587

114年 · #129587

114年 - 114 高等考試_三級_會計:中級會計學#128701

114年 · #128701

114年 - 114 退除役軍人轉任公務人員特種考試_三等_會計:中級會計學#127764

114年 · #127764

114年 - 114 關務特種考試_三等_關稅會計(選試英文):中級會計學#126649

114年 · #126649

113年 - 113 地方政府公務、離島地區公務特種考試_三等_會計:中級會計學#124555

113年 · #124555

113年 - 113 臺灣菸酒股份有限公司_從業職員及從業評價職位人員甄試試題_從業職員:中級會計學#123508

113年 · #123508

113年 - 113 專技高考_會計師:中級會計學#122227

113年 · #122227

阿摩線上測驗

登入

阿摩線上測驗

登入