阿摩線上測驗

阿摩線上測驗

題組內容

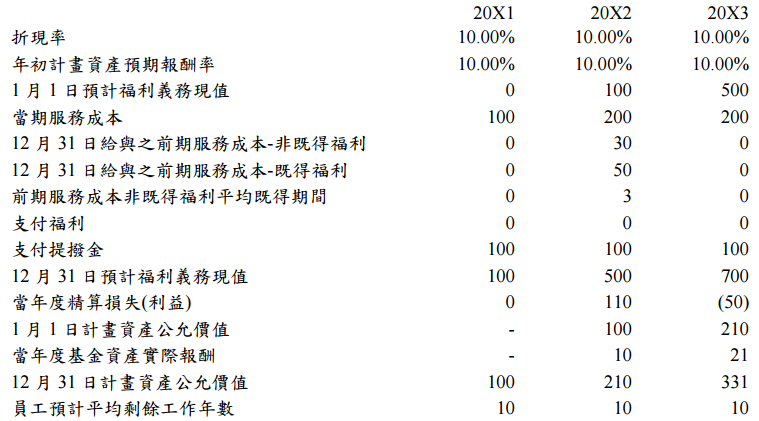

三、20X1 年 1 月 1 日,甲公司新設一確定福利退職後福利計畫,當日該計畫之預計福利 義務現值及計畫資產公允價值均為$0。假設公司所有確定福利退職後福利計畫之提 撥與支付均發生於各年度之年底。甲公司對確定福利退職後福利計畫之會計政策有 下列三種選擇:

方法一:當期認列所有精算損益,並將其列入當期損益

方法二:當期認列所有精算損益,並將其列入當期其他綜合損益

方法三:以公報所允許緩衝區法之最低攤銷數列入當期損益 該計畫於 20X2 年 12 月 31 日給予之前期服務成本共計$80,其中當日即已既得之部 分為$50;當日仍未既得之部分為$30,相關員工之福利成為既得前之平均期間為 3 年。20X1 年、20X2 年及 20X3 年相關資料如下:  試作:在下列獨立假設下回答該計畫對各年財報之影響(無需考慮按其他公報可列 入資產成本之情形):(25 分)

試作:在下列獨立假設下回答該計畫對各年財報之影響(無需考慮按其他公報可列 入資產成本之情形):(25 分)

試作:在下列獨立假設下回答該計畫對各年財報之影響(無需考慮按其他公報可列 入資產成本之情形):(25 分)