阿摩線上測驗

阿摩線上測驗

題組內容

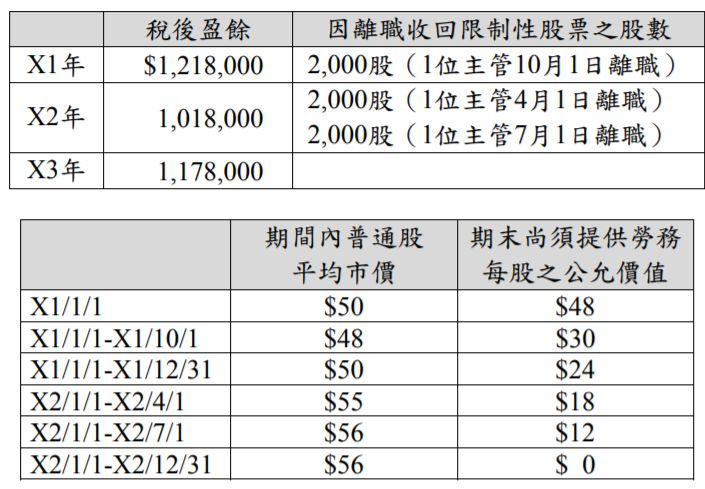

四、甲公司 X1 年初有普通股 250,000 股流通在外及 6%之不可轉換特別股 30,000 股流通在外,普通股與特別股的面值均為$10。X1 年 1 月 1 日甲公司 給與 8 位主管限制性股票,若主管繼續在公司服務滿 2 年,則 2 年後每人 可獲得 2,000 股限制性股票,X1 年 1 月 1 日每股限制性股票公允價值為 $48,沒有限制股票每股市價為$50。在既得之前仍享有股東表決權及股利 分配等權利,但若於既得期間內離職,應返還該股票及股利。假定甲公司 預期無人會提前離職。後來 X1 年 10 月 1 日有 1 位主管離職,另有 2 位主 管分別於 X2 年 4 月 1 日與 7 月 1 日離職。 甲公司 X1 年至 X3 年有下列相關資料: