阿摩線上測驗

登入

首頁

>

財報分析

>

95年 - 95 高等考試_三級_財務審計:財報分析#37401

> 申論題

題組內容

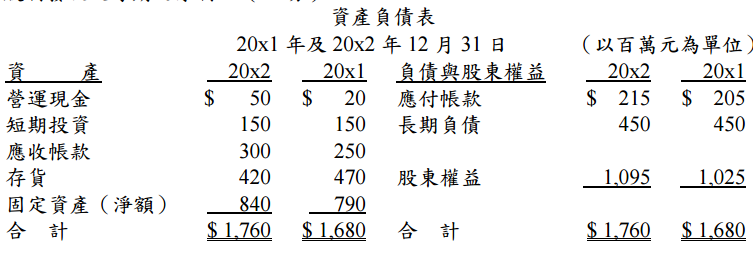

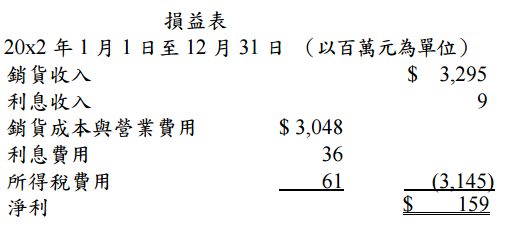

三、開泰公司 20x2 年 12 月 31 日股票價格為其淨資產帳面價值的三倍。該公司近兩年 財務報表如下所示,其邊際稅率為 33%。股東權益純粹來自於與股東之股權交易、 股利發放及每期之淨利。(50 分)

試作:(小數點第四位以後四捨五入)

4.稅後營業損益(operating income after tax)

相關申論題

(1)

#106809

(2)

#106810

(3)

#106811

(4)

#106812

(5)

#106813

(1)

#106814

(2)

#106815

(3)

#106816

(4)

#106817

(5)

#106818

相關試卷

109年 - 109 桃園國際機場股份有限公司新進從業人員招募甄選_行政管理-財務-事務員:財報分析#90621

109年 · #90621

109年 - 109 高等考試_三級_財務審計:財報分析#88974

109年 · #88974

108年 - 108 高等考試_三級_財務審計:財報分析#77462

108年 · #77462

107年 - 107 高等考試_三級_財務審計:財報分析#70749

107年 · #70749

106年 - 106 高等考試_三級_財務審計:財報分析#63424

106年 · #63424

105年 - 105 高等考試_三級_財務審計:財報分析#54255

105年 · #54255

104年 - 104 高等考試_三級_財務審計:財報分析#29874

104年 · #29874

103年 - 103 高等考試_三級_財務審計:財報分析#31589

103年 · #31589

102年 - 102 高等考試_三級_財務審計:財報分析#29924

102年 · #29924

101年 - 101 高等考試_三級_財務審計:財報分析#31543

101年 · #31543

阿摩線上測驗

登入

阿摩線上測驗

登入