題組內容

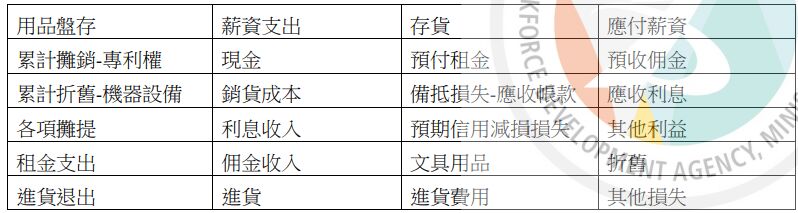

二、台中商店採實地盤存制及記虛轉實法,期初未做回轉分錄。部分會計項目如下,試將下列 113 年度應調整事項依序記入日記簿。

6. 該公司於 113 年 4 月 1 日進口機器一部,購買價格$400,000,另付進口關稅$10,000、運費$9,000、安裝費$15,000。該機器估計可使用 10 年,採直線法提列折舊,估計殘值 $34,000。

阿摩線上測驗

登入

阿摩線上測驗

登入

二、台中商店採實地盤存制及記虛轉實法,期初未做回轉分錄。部分會計項目如下,試將下列 113 年度應調整事項依序記入日記簿。

6. 該公司於 113 年 4 月 1 日進口機器一部,購買價格$400,000,另付進口關稅$10,000、運費$9,000、安裝費$15,000。該機器估計可使用 10 年,採直線法提列折舊,估計殘值 $34,000。