阿摩線上測驗

阿摩線上測驗

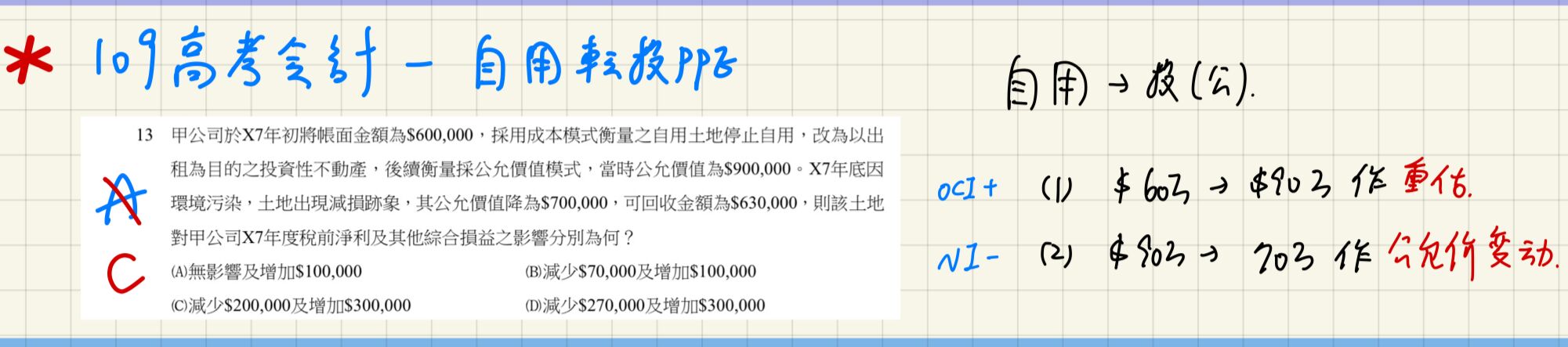

13 甲公司於X7年初將帳面金額為$600,000,採用成本模式衡量之自用土地停止自用,改為以出

租為目的之投資性不動產,後續衡量採公允價值模式,當時公允價值為$900,000。X7年底因

環境污染,土地出現減損跡象,其公允價值降為$700,000,可回收金額為$630,000,則該土地

對甲公司X7年度稅前淨利及其他綜合損益之影響分別為何?

(A)無影響及增加$100,000

(B)減少$70,000及增加$100,000

(C)減少$200,000及增加$300,000

(D)減少$270,000及增加$300,000

答案:登入後查看

統計: A(36), B(20), C(89), D(19), E(0) #2396997

統計: A(36), B(20), C(89), D(19), E(0) #2396997

詳解 (共 7 筆)

尤瑟夫(會計師、記帳士)

#5983026

以下是自己該題的筆記,供大家參考!祝大家金榜題名

6

0

詩詩111高普雙榜୧(˙Ⱉ˙) ୨

#5533136

回覆4F

依企業會計準則NO.16 §23,重估增值依重估價規定處理。

AOCI得於資產處分時,從AOCI一次結轉RE;亦可於使用該資產期間陸續按折舊比例,從AOCI逐期結轉RE。

本題自用資產已轉換為投資性不動產,且後續衡量採公允價值模式衡量,故不可能攤提折舊。因此重估增值會於土地處分時結轉RE。

4

0

san815.tw70

#5417220

投資性不動產不適用資產重估及減損。

3

1