阿摩線上測驗

阿摩線上測驗

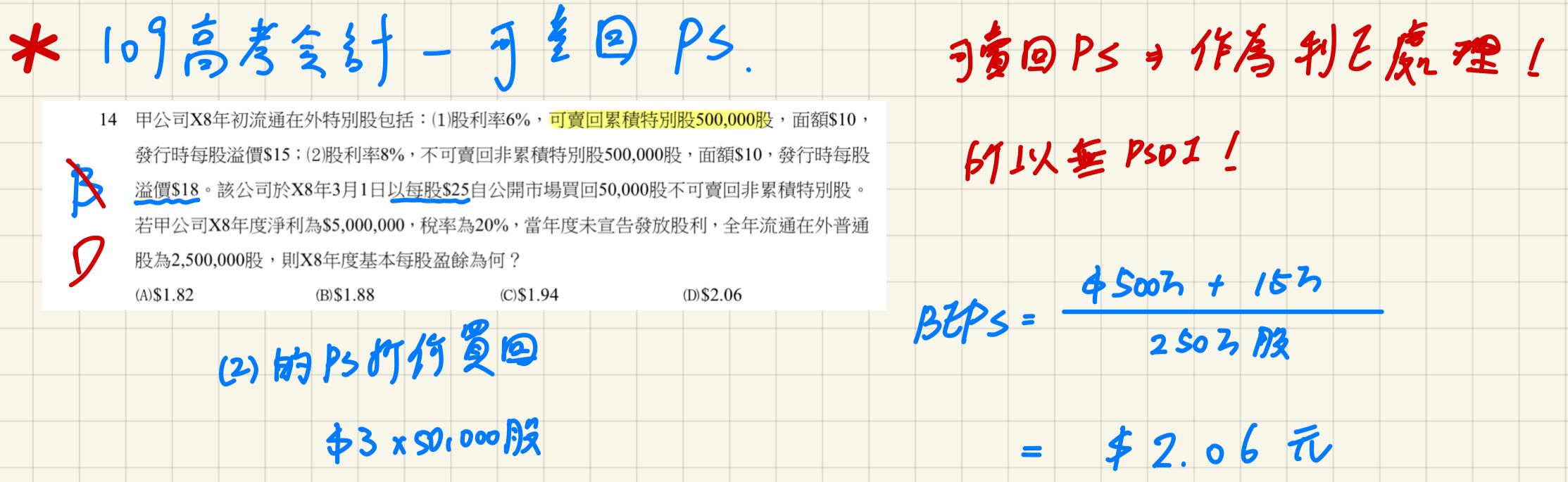

14 甲公司X8年初流通在外特別股包括:⑴股利率6%,可賣回累積特別股500,000股,面額$10,

發行時每股溢價$15;⑵股利率8%,不可賣回非累積特別股500,000股,面額$10,發行時每股

溢價$18。該公司於X8年3月1日以每股$25自公開市場買回50,000股不可賣回非累積特別股。

若甲公司X8年度淨利為$5,000,000,稅率為20%,當年度未宣告發放股利,全年流通在外普通

股為2,500,000股,則X8年度基本每股盈餘為何?

(A)$1.82

(B)$1.88

(C)$1.94

(D)$2.06

答案:登入後查看

統計: A(19), B(73), C(26), D(36), E(0) #2396998

統計: A(19), B(73), C(26), D(36), E(0) #2396998

詳解 (共 6 筆)

尤瑟夫(會計師、記帳士)

#5983013

參考解答如下,供大家參考!

因為可賣回特別股視作負債處理,因此在計算NI時已作為利息費用處理,所以計算DEPS時不用考慮特別股股利

4

0

不知道该取什么ID

#6455490

可賣回特別股歸類為負債,產生的股利屬於利息費用,已經自動在本期淨利中扣除

歸類為權益的特別股以折價買回(25<28),折價金額要加回本期淨利,視為對特別股股東的捐贈,如為溢價,反之

1

0