阿摩線上測驗

阿摩線上測驗

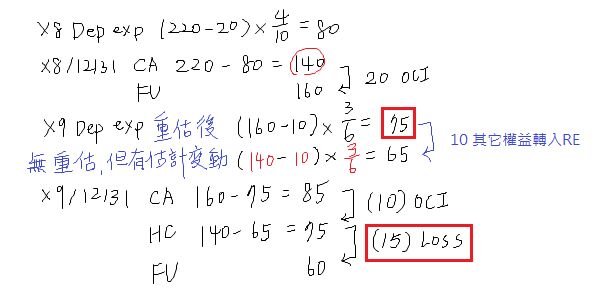

20 甲公司於 X8 年 1 月 1 日購入一部機器,成本為$220,000,估計耐用年限為 4 年,估計殘值為 $20,000,採年數合計法計提折舊,並採重估價模式評價。X8 年 12 月 31 日重估後之公允價 值為$160,000,新估計剩餘耐用年限為 3 年,新估計殘值為$10,000;X9 年 12 月 31 日重估後 之公允價值為$60,000,新估計剩餘耐用年限為 4 年,新估計殘值為$5,000。甲公司於 X8 年 12 月 31 日及 X9 年 12 月 31 日評估該機器後發現並無減損之跡象,且針對重估增值部分,係 按折舊計提比率每年逐步轉入保留盈餘,則甲公司 X9 年 12 月 31 日應依序認列折舊費用及 資產重估價損失之金額分別為何?

(A)$37,500 及$47,500

(B)$42,000 及$44,000

(C)$70,000 及$20,000

(D)$75,000 及$15,000

答案:登入後查看

統計: A(10), B(10), C(13), D(93), E(0) #2782291

統計: A(10), B(10), C(13), D(93), E(0) #2782291

詳解 (共 4 筆)

113金保排名6/72.16分

#5185926

1.重估價時程:X8/12/31→X9/12/31

2.BV計算:

X8/12/31:(220,000-20,000)*(10-4)/(4*5/2)+20,000=140,000

160,000-140,000=重估增值20,000

X9/12/31:(160,000-10,000)*(6-3)/(3*4/2)+10,000=85,000

重估增值餘額:20,000*(6-3)/(3*4/2)=10,000

60,000-85,000=-25,000,先沖重估增值餘額10,000,不足15,000部分認資產重估價損失

10

0

☆○奕軍●★

#5418568

如果是重估增值的話

累計折舊要整個砍掉

然後套用新的價值、殘值、年限跟折舊法做處理

既然題目問的是X9年度的折舊

又是在X8年末辦理重估增值

那只要看重估後的那四項就好了

所以就是(160,000-10,000)/[3/(1+2+3)]=75,000=X9年折舊額

2

1

anonymous

#6093480

2

0