阿摩線上測驗

阿摩線上測驗

20 甲公司帳上有開立給丁公司之到期日為 X9 年 12 月 31 日,面額$5,000,000 之票據未清償,

且甲公司另外積欠丁公司利息$500,000 尚未償還。因甲公司發生財務困難,於 X8 年 12 月 31 日進行債務整理,丁公司同意承受甲公司以增發普通股 300,000 股方式抵償全部債權。甲 公司普通股每股面額$10,公允價值每股$12,股票發行成本$200,000,則甲公司 X8 年應認 列之債務整理利益金額為何?

(A)$1,400,000

(B)$1,900,000

(C)$2,100,000

(D)$2,600,000

答案:登入後查看

統計: A(6), B(114), C(85), D(3), E(0) #2034229

統計: A(6), B(114), C(85), D(3), E(0) #2034229

詳解 (共 4 筆)

吃飽撐著(請按爛)

#5161936

| X8/12/31 | 應付票據 | 5,000,000 | |

| 應付利息 | 500,000 | ||

| 債務整理利益 | 1,900,000 | ||

| 普通股股本 | 3,000,000 | ||

| 資本公積-普通股發行溢價 | 400,000 | ||

| 現金 | 200,000 |

權益交易不會產生損益,故其發行成本$200,000,應自資本公積中扣除

11

0

WaaQ

#6854828

AI詳解:ChatGPT

計算過程(清楚算出每一項)

-

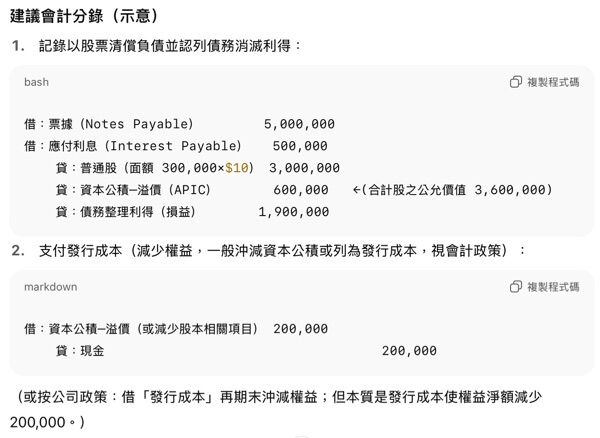

被消滅之負債 = 票據面額 5,000,000 + 未付利息 500,000 = 5,500,000

-

發行普通股之對價(採股之公允價值) = 300,000 股 × $12/股 = 3,600,000

-

債務整理利益(Gain on debt restructuring) = 被消滅負債 − 對價(股之公允價值)

= 5,500,000 − 3,600,000 = 1,900,000

注意:股票發行成本 $200,000 不會改變債務整理利得的金額。發行成本通常直接減少權益(例如沖減資本公積),但不列入債務消滅利得。

0

0