阿摩線上測驗

阿摩線上測驗

27 依平均地權條例規定,關於依法申報登錄成交案件之實際資訊,下列敍述何者錯誤?

(A)登錄之資訊,除涉及個人資料外,得提供政府機關利用

(B)主管機關得以區段化、去識別化方式提供查詢

(C)主管機關得委任所屬機關辦理

(D)政府機關對於已登錄之不動產交易價格,應即作為課稅之依據

(A)登錄之資訊,除涉及個人資料外,得提供政府機關利用

(B)主管機關得以區段化、去識別化方式提供查詢

(C)主管機關得委任所屬機關辦理

(D)政府機關對於已登錄之不動產交易價格,應即作為課稅之依據

答案:登入後查看

統計: A(414), B(991), C(372), D(2229), E(4) #505913

統計: A(414), B(991), C(372), D(2229), E(4) #505913

詳解 (共 9 筆)

yun

#5955270

平均地權條例第47條第四項(D)

已登錄之不動產交易價格資訊,在相關配套措施完全建立並完成立法後,始得為課稅依據。

17

0

已上經紀人!!

#6207092

修法了~~

ㅤㅤ

平權條例47條

ㅤㅤ

本條例中華民國一百零九年十二月三十日修正之條文施行前,以區段化、去識別化方式提供查詢之申報登錄資訊,於修正施行後,應依第三項規定重新提供查詢。

11

1

KKK(地政士經紀人核保理賠)

#6205887

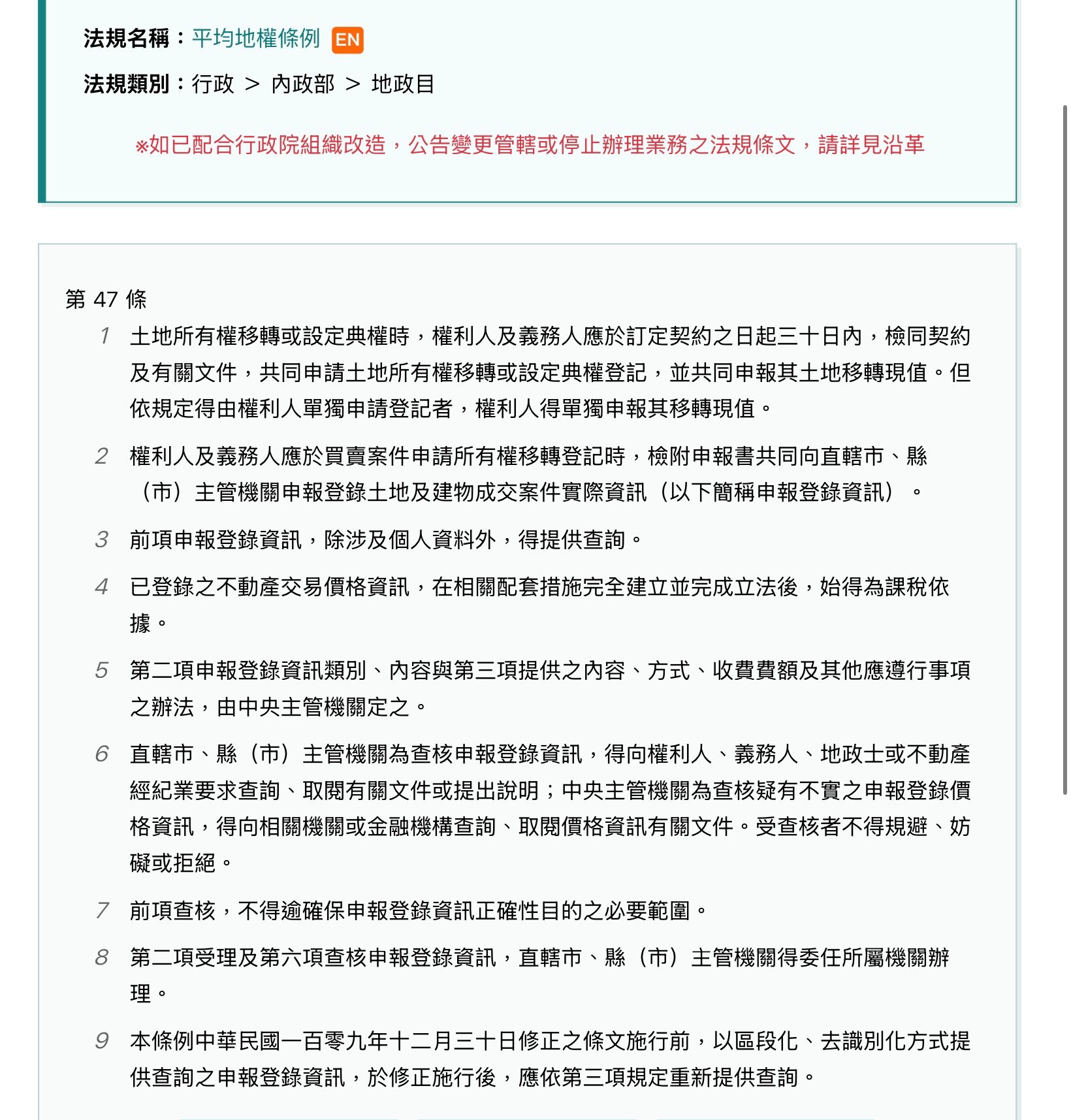

平均地權條例第 47 條

1.土地所有權移轉或設定典權時,權利人及義務人應於訂定契約之日起三十日內,檢同契約及有關文件,共同申請土地所有權移轉或設定典權登記,並共同申報其土地移轉現值。但依規定得由權利人單獨申請登記者,權利人得單獨申報其移轉現值。

2.權利人及義務人應於買賣案件申請所有權移轉登記時,檢附申報書共同向直轄市、縣(市)主管機關申報登錄土地及建物成交案件實際資訊(以下簡稱申報登錄資訊)。

3.前項申報登錄資訊,除涉及個人資料外,得提供查詢。

4.已登錄之不動產交易價格資訊,在相關配套措施完全建立並完成立法後,始得為課稅依據。

5.第二項申報登錄資訊類別、內容與第三項提供之內容、方式、收費費額及其他應遵行事項之辦法,由中央主管機關定之。

6.直轄市、縣(市)主管機關為查核申報登錄資訊,得向權利人、義務人、地政士或不動產經紀業要求查詢、取閱有關文件或提出說明;中央主管機關為查核疑有不實之申報登錄價格資訊,得向相關機關或金融機構查詢、取閱價格資訊有關文件。受查核者不得規避、妨礙或拒絕。

7.前項查核,不得逾確保申報登錄資訊正確性目的之必要範圍。

8.第二項受理及第六項查核申報登錄資訊,直轄市、縣(市)主管機關得委任所屬機關辦理。

9.本條例中華民國一百零九年十二月三十日修正之條文施行前,以區段化、去識別化方式提供查詢之申報登錄資訊,於修正施行後,應依第三項規定重新提供查詢。

https://law.moj.gov.tw/LawClass/LawSingle.aspx?pcode=D0060009&flno=47

https://law.moj.gov.tw/LawClass/LawSingle.aspx?pcode=D0060009&flno=47

10

0

五花肉

#7309363

現在B也錯了嗎?

1

0

一起加油

#6983363

實價課稅之前提是:在相關配套措施完全建立,

並完成立法後才行。

1

0

Eruri

#6952666

⚠️B選項應是正確的!

ㅤㅤ

根據《平均地權條例》第47條第5項,已登錄的不動產交易價格資訊,必須在相關配套措施完全建立並完成立法後,才能作為課稅依據。這項規定旨在保障民眾權益,避免在法規未完備前,因實價登錄資料被直接用於課稅而產生爭議。

此外,選項(A)、(B)、(C)均為正確敘述:

- (A) 登錄之資訊,除涉及個人資料外,得提供政府機關利用:根據《平均地權條例》第47條第5項,主管機關得將實價登錄資訊提供給政府機關內部利用,但必須排除個人資料。

ㅤㅤ

- (B) 主管機關得以區段化、去識別化方式提供查詢:根據《平均地權條例》第47條第5項,為保護個人隱私,主管機關在對外提供實價登錄資訊查詢時,必須以「區段化」及「去識別化」的方式處理。(本條例中華民國一百零九年十二月三十日修正之條文施行前,以區段化、去識別化方式提供查詢之申報登錄資訊,於修正施行後,應依第三項規定重新提供查詢。)

ㅤㅤ

- (C) 主管機關得委任所屬機關辦理:根據《平均地權條例》第47條第6項,主管機關可以委任所屬下級機關辦理實價登錄的申報與查核等業務,通常是由各縣市的地政事務所執行。

ㅤㅤ

ㅤㅤ

1

0