阿摩線上測驗

阿摩線上測驗

45 A 上市公司董事長甲於 2018 年 1 月 2 日買進可轉換公司債 10 張(可轉換為普通股 1 萬股),當日普

通股收盤價新臺幣(以下同)80 元,同年 2 月 2 日賣出 A 公司認售權證 1 萬股,當日普通股收盤價

90 元,3 月 2 日賣出普通股股票 10 張,平均賣價每股 100 元,4 月 2 日賣出普通股股票 10 張,平均

賣價每股 105 元,本案依現行法令,在不加計股息、法定利息,及未扣除交易手續費、證券交易稅的

前提下,甲應歸入 A 公司之利益為多少?

(A) 0 元

(B) 10 萬元

(C) 25 萬元

(D) 35 萬元

答案:登入後查看

統計: A(56), B(56), C(201), D(400), E(0) #2429830

統計: A(56), B(56), C(201), D(400), E(0) #2429830

詳解 (共 6 筆)

123

#5042938

台財證三字第 0920000717 號

上市 (櫃) 公司董事、監察人、經理人或持有公司股份超過百分之十之股東買賣以所屬公司股票為基礎證券之認售權證,而有證券交易法第一百五十七條之適用者,其買進認售權證之交易,係屬「與賣出相當之地位」,應與買進所屬公司股票或其他以該股票為基礎證券之具有股權性質有價證券之交易相配;其賣出認售權證之交易,係屬「與買進相當之地位」,應與賣出所屬公司股票或其他以該股票為基礎證券之具有股權性質有價證券之交易相配,並依證券交易法施行細則第十一條第二項所定計算方式計算所獲利益。

41

0

kchgfofx

#4451266

1.法源依據:證券交易法施行細則第 11 條第 2 項、財政部 92 年台財證三字第 0920000717 號函

2.以普通股收盤價計算

3.短線交易的計算

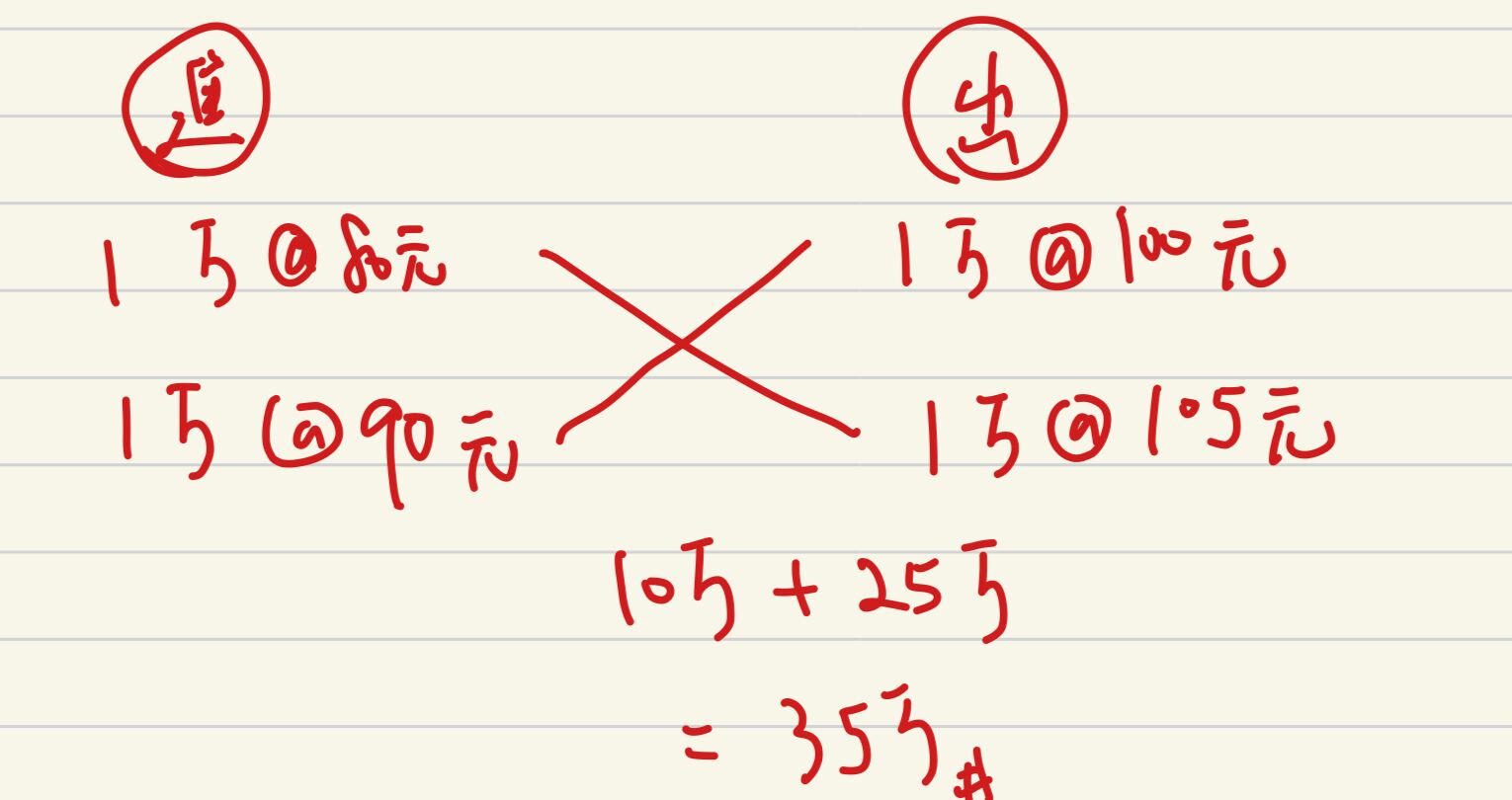

-最高賣價為4月2日以每股 105 元賣出 10 張即 1 萬普通股,與最低買價即1月2日以每股 80 元買進之可轉換公司債 10 張即 1 萬股配對,計算差價為 25 萬元(計算式:(105元-80 元) x 1 萬股=25 萬元)。

-次高賣價為3月2日以每股 100 元賣出 10 張即 1 萬普通股,與次低買價即1月2日以每股 90 元賣出之認售權證 1 萬股配對,計算差價為 10 萬元(計算式:(100 元-90 元) x 1 萬股=10 萬元)。

-加總: 35 萬元,D正確。

24

2

Chi Chen

#6168849

口訣:最高配最低、次高配次低

6

0

Jesse

#6405741

(十)內部人買賣以所屬公司股票為基礎證券之認售權證,而有本條之適用者,其買進認售權證之交易,係屬「與賣出相當之地位」,應與買進所屬公司股票或其他以該股票為基礎證券之具有股權性質有價證券之交易相配;其賣出認售權證之交易,係屬「與買進相當之地位」,應與賣出所屬公司股票或其他以該股票為基礎證券之具有股權性質有價證券之交易相配,並依證券交易法施行細則第十一條第二項所定計算方式計算所獲利益。

1

0