阿摩線上測驗

阿摩線上測驗

題組內容

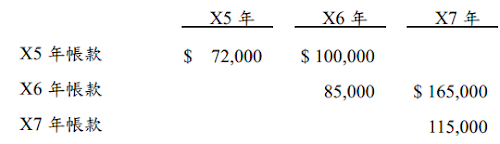

五、丁公司 X5 和 X6 年對呆帳都使用直接沖銷法,X7 年擬改用備抵法。丁公司最近三

年沖銷呆帳情形如下:

丁公司對 X7 年底應收帳款餘額加以分析,估計無法收回屬於 X6 年帳款之金額為

$48,500,屬於 X7 年帳款之金額為$108,000。

試作:

(一)相較備抵法之稅前淨利,丁公司採直接沖銷法對於 X6 年的稅前淨利影響為何? (10 分)

詳解 (共 1 筆)

詳解

本題主要是要了解題目表達的意思,整理出以下資訊:

直接沖銷法是"發生"呆帳時才會認列費用,而備抵法是"預期"發生呆帳,就會認列呆帳費用,因此根據此邏輯可得知:

其中,可以觀察上圖中,備抵法是橫向加總,因為它的性質是"預期"性質,所以我X5年產生的帳款下,我預期X5及X6年會發生呆帳費用,故橫向加總後得出答案。其他年度以此邏輯類推。

而直接沖銷法是"當下發生"呆帳才會認列呆帳費用,所以我是直向加總,也就是我X5年實際發生呆帳而沖銷多少,所以以X5年為例,我X5年度實際發生沖銷只有72,000,而X6年實際發生沖銷則是185,000,以此邏輯類推。

所以由上圖可知,(一)的答案為高估113,500