阿摩線上測驗

阿摩線上測驗

題組內容

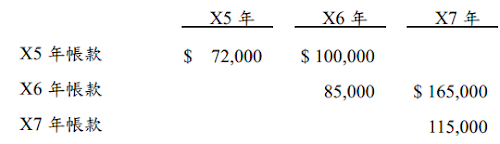

五、丁公司 X5 和 X6 年對呆帳都使用直接沖銷法,X7 年擬改用備抵法。丁公司最近三

年沖銷呆帳情形如下:

丁公司對 X7 年底應收帳款餘額加以分析,估計無法收回屬於 X6 年帳款之金額為

$48,500,屬於 X7 年帳款之金額為$108,000。

試作:

(二)丁公司 X7 年改採備抵法,X7 年呆帳費用和備抵呆帳餘額為何?(10 分)

詳解 (共 1 筆)

詳解

■由前題(一)的解析,並由下面這張圖表可以知道,X7 年呆帳費用為223,000~~

■而X7年因為改採備抵法,故備抵法帳戶的餘額一定都是"預期"性質,屬於未實現金額,故未實現的金額加總為:

48,500+108,000=156,500