阿摩線上測驗

阿摩線上測驗

題組內容

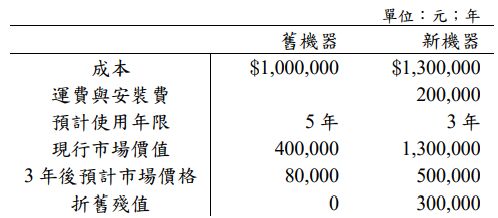

六、因需求增加,羅汀公司考慮替換一部已使用 2 年舊機器。新機器與舊機器資料如下表:

羅汀公司以直線法作為折舊方法。使用新機器羅汀公司須增加$100,000的營運資金投資,3年 後可全數回收。新機器預計能提高羅汀公司收入每年$400,000,節省人力成本$150,000,羅 汀公司的資金成本為 5 %,所得稅稅率 20 %。年金現值利率因子 = 2.7232, 現值利率因子

= 2.7232, 現值利率因子 = 0.8638,請回答下列問題:(4 題,每題 5 分,共 20 分)

= 0.8638,請回答下列問題:(4 題,每題 5 分,共 20 分)

(一)若更換新機器,羅汀公司今年的資金需求為多少?

詳解 (共 2 筆)

(一)若更換新機器,羅汀公司今年的資金需求為多少?

舊機器帳面金額=$1,000,000×(5-2)/5=$600,000

新資產期初投資金額=新資產成本+必要資出-出售舊資產得款+出售舊資產利益產生之所得稅

資金需求=(新資產成本+運費安裝費)+需增加之營運資金投資-舊資產市價+所得稅

=($1,300,000+$200,000)+$100,000-$400,000+($600,000-$400,000)×20%=$1,240,000

(二)若使用新機器,每年增加的營運現金流量為多少?

新機器折舊=($1,300,000+$200,000-$300,000)÷3=$400,000

OCF=EBIT×(1-T)+D=EBDIT×(1-T)+D×T

△OCF=△EBDIT×(1-T)+△D×T

OCF=($400,000+$150,000)×(1-20%)+($400,000-$200,000)×20%=$480,000

(三)3年後新機器可回收的非營運現金流量較舊機器增加多少?

3年後可回收非營運現金流量=出售得款-出售利益之所得稅

新機器=500,000-(500,000-300,000)*20%+回收投資100,000=560,000

舊機器=80,000-(80,000-0)*20%=64,000

差額 $560,000-$64,000=$496,000

(四)承(一)、(二)、(三),請以淨現值評估羅汀公司是否須更新機器(計算至整數位,以下四捨五入)?

| 原始投資 | -1,240,000 | |

| △每年增加之OCF | $480,000*2.7232 | 1,307,136 |

| △3年後可回收 | $496,000*0.8638 | 428,445 |

| NPV | 495,581>0→可投資 |