阿摩線上測驗

登入

首頁

>

港務局◆成本與管理會計

>

106年 - 106-2 臺灣港務股份有限公司從業人員甄試_師級_會計:成本與管理會計#83173

> 申論題

題組內容

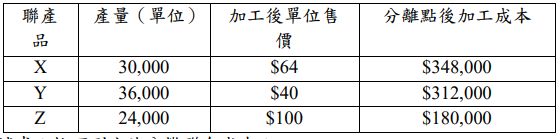

1.台北公司生產 X、Y、Z 三種聯產品,聯合成本$600,000,分離點無法出售,必須進一步加工有關資料如下, 試求:按下列方法分攤聯合成本:

(1) 假定市價法(淨變現價值法)。

相關申論題

(2) 固定毛利淨變現價值法。

#337755

(1)幸福公司應否接受此一特殊訂單?列出計算式。

#337756

(2)幸福公司若接受此一特殊訂單,則現有客戶立即要求$22 的價格折扣。在此情形下,幸福公司應否接受此一特殊訂單?列出計算式。

#337757

(1)海公公電子公司在考慮自製或外購零件時,所需考慮的攸關成本。

#337758

(2)根據該公司今年的閒置機械小時,計算零件 A 及零件 B 所應自製的單位數。

#337759

4.YG 公司以自動化機器生產鋼製精密零件,平均原料存貨成本為$800,000,1 年存貨週轉 8 次,該公司總經理很關心存貨之持有成本,考慮採用 JIT(Just-In-Time)系統以降低原料鋼鐵之持有量,因此,要求會計長評估公司採用 JIT 系統之可行性。會計長提出下列採行 JIT 的影響: 1. 不加班情況下,因缺貨而喪失之銷貨量每年約增加 40,000 單位。在全力加班配合出貨情形下:缺貨而喪失之銷量可降低至 25,000 單位,但加班津貼每年需增加$50,000。 2. 目前兩座原料倉庫將空出,其中一座是該公司以每年$80,000 向同業租用,另一倉庫則為公司所有,面積約 12,000 平方公尺,其中三分之二可以每年每平方公尺$2 出租。 3. 每年可節省保險費和財產稅總計$16,000。 該公司預計今年營業結果如下: 該公司長期資本投資之稅後期望投資報酬率為 18%,有效稅率為 40%。 試作:採用及時存貨系統後,計算該公司估計節省(或損失)之稅前數額。

#337760

(1) 若公司每月飛行 200 班次,每次至少應搭載乘客若干始能有$240,000 之利潤?其載客率為百分之幾?

#337761

(2) 若飛行次數減為 150 次,至少應搭載乘客幾人才能有$240,000 之利潤?其載客率(按 150 航次計算)為百分之幾?

#337762

(3) 設平均載客率為 70%,每架飛機平均每月應飛行幾班次才能使公司有$240,000 之利潤?

#337763

(2)假設公司以淨變現價值法分攤聯合成本,每一批次的聯合成本分攤給絲瓜水和絲 瓜露各多少金額?(16分)

#553300

相關試卷

114年 - 114 臺灣港務股份有限公司_新進從業人員甄試試題_會計:成本與管理會計#126756

114年 · #126756

113年 - 113 臺灣港務股份有限公司新進從業人員甄試_師級_會計:成本與管理會計#131017

113年 · #131017

112年 - 112 臺灣港務股份有限公司新進從業人員甄試_師級_會計:成本與管理會計#114008

112年 · #114008

108年 - 108 臺灣港務股份有限公司新進從業人員甄試_師級_會計:成本與管理會計法#83132

108年 · #83132

106年 - 106-2 臺灣港務股份有限公司從業人員甄試_師級_會計:成本與管理會計#83173

106年 · #83173

102年 - 102-2 臺灣港務股份有限公司從業人員_師級_財務:管理會計#83426

102年 · #83426

阿摩線上測驗

登入

阿摩線上測驗

登入