阿摩線上測驗

阿摩線上測驗

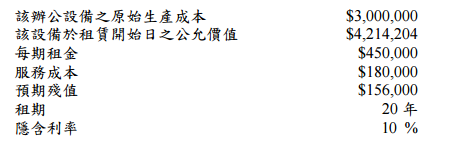

題組內容

三、乙公司之業務為生產及出售辦公設備,現改變銷售策略,以租賃作為促銷之手段,

於 X1 年 1 月 1 日出租辦公設備予丙公司,租賃期間終了時,該設備之所有權將轉

移予丙公司。丙公司每年年初支付租金,以及保險費、修繕費等服務成本。相關資

訊如下:

試作:(每小題 5 分,共 15 分)

(一)出租人於租賃期間可賺取的利息收入及製造商利潤,各為多少?

詳解 (共 3 筆)

詳解

由於最後資產將會為承租人所有,因此計算後的對低租賃給付現值與設備租賃開始日的公允價值相同。

因此可賺取的利收入=$450,000*20-$4,214,204=$4,785,796

製造商利潤=$4,214,20-$3,000,000=$1,214,20

詳解

有人知道為什麼 應收租賃款(總額)900萬 不用再加 預期殘值嗎?

別的題目都有加上未保證殘值,

我看課本的公式 應收租(總額)=實際租金+優惠價or估計殘值

怎麼就不用加了?

詳解

回2F

應收租賃款是計算出租人預期從租賃交易中獲得之款項(租金、優惠承購權款項)或收回標的物的殘值

因為題目有說"租賃期間終了時,該設備之所有權將轉移予丙公司"

所以出租人乙公司最終並不會獲得設備的所有權,也就不用計算預計殘值$156,000