阿摩線上測驗

阿摩線上測驗

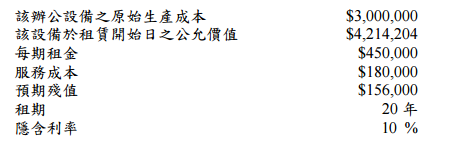

題組內容

三、乙公司之業務為生產及出售辦公設備,現改變銷售策略,以租賃作為促銷之手段,

於 X1 年 1 月 1 日出租辦公設備予丙公司,租賃期間終了時,該設備之所有權將轉

移予丙公司。丙公司每年年初支付租金,以及保險費、修繕費等服務成本。相關資

訊如下:

試作:(每小題 5 分,共 15 分)

(三)乙公司在 X3 年 12 月 31 日未賺得融資收益及應收租賃款的餘額各為若干?

詳解 (共 2 筆)

詳解

未賺得融資租賃=3,679,345

應收租賃款=450,000*17=7,650,000

詳解

應收租賃款 :7,806,000

未實現利息收入:3,835,344